公共貨幣とは何か|ベーシック・ペンションと社会経済システムを再設計する

2021~2022年当時、ベーシックインカムの財源やその性質などの視点から、ベーシック・ペンションという概念を用いて、通貨や貨幣をテーマに検討を行っていました。

本稿は、その折りの考察の1課題として「公共貨幣」を取り上げたシリーズ記事を、一つの記事に整理・統合したものです。

なお、その後の検討を経て、現在では、通貨そのものの設計と社会制度の統合という観点から、「シンベーシックインカム2050」の構想へと発展しています。

詳しくは、以下の2つの記事を比較参照して頂ければと思います。

前者は、2022年当時のベーシック・ペンション構想のまとめ。

後者は、現在のシン・ベーシックインカム2050の基本的な概念についての記述です。

*当サイト「シン・ベーシックインカム2050」では、旧Webサイト「ベーシック・ペンション」(https://basicpension.jp)で公開していた記事を、アーカイブとして順次統合・移管しています。

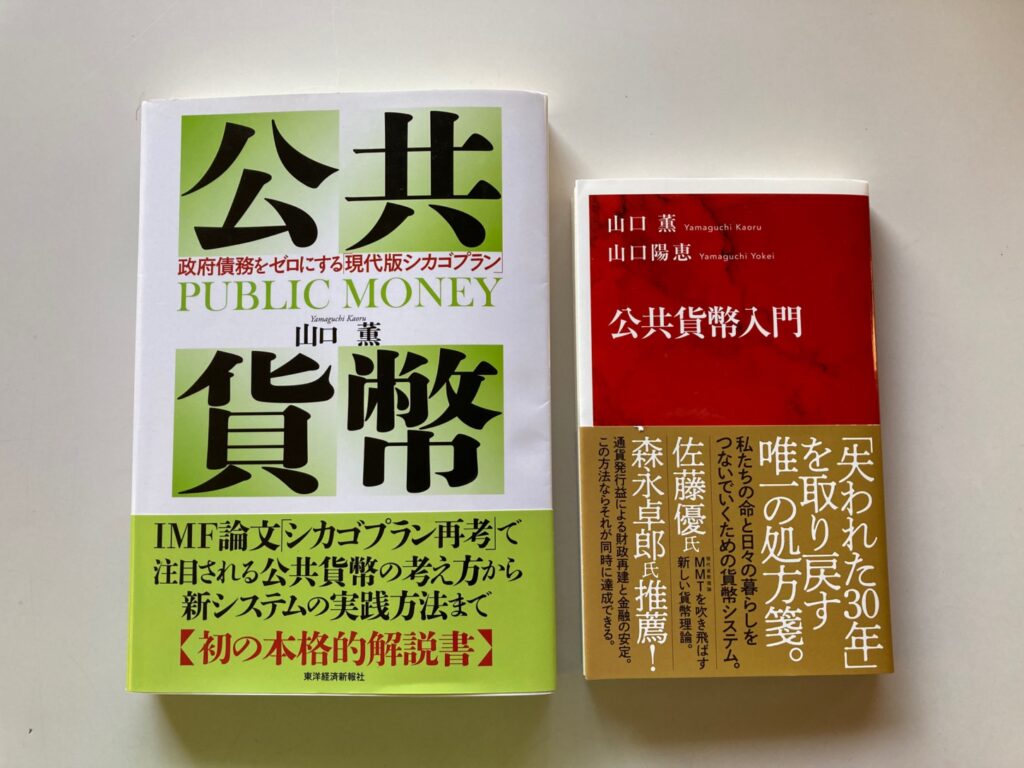

*本記事は、山口薫著『公共貨幣』『公共貨幣入門』をもとにした全回のシリーズを再構成した統合版です。

旧記事については、内容重複を避けるため、順次整理(非公開化・リダイレクト等)を行います。

山口薫氏著『公共貨幣』『公共貨幣入門』から考えるBIとの関係性|旧サイト記事集約移管シリーズ7

<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズ開始にあたって:2022/6/15

・山口薫氏著『公共貨幣』(2015/9/24刊・東洋経済新報社)

・山口薫氏・山口陽恵氏共著『公共貨幣入門』(2021/10/12刊・集英社インターナショナル新書)

この2冊を参考にしての考察。

果たして、提案している日本独自のベーシックインカム、ベーシック・ペンション生活基礎年金制度のロジックや具体的な方法に、有効な部分を組み入れることができるか。

可能とすればどのようにアレンジし、システム化に寄与できるかを検討・考察する作業に入ります。

この「公共貨幣」論。

非常に示唆に富み、参考にできること、すべきことが多々ありますが、鵜呑みにはできない、してはいけない点もまた多々あったと感じます。

従い、2冊の構成の章立てを活用し、できるだけ丁寧にその理論・考え方を参照し、ベーシック・ペンションのロジックとの整合性、差異などもすり合わせしていきます。

かなりの回数でのシリーズ化を想定しており、現段階での展開方法とその大まかな予定を、準備と序論を兼ねて今回整理してみることにしました。

なお、シリーズ名は、<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズとします。

<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズ、ラインアップ(予定)

1.はじめに:<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズ開始にあたって

【第1フェーズ】:『公共貨幣』<第Ⅰ部 債務貨幣システム>第1章~第7章

2.<第1章 経済学とは何か>から

3.<第2章 お金とは何か>から

4.<第3章 日本銀行は必要か>から

5.<第4章 お金はなぜ無から創られるのか>から

6.<第5章 お金はなぜ支配の手段となるのか>から

7.<第6章 国の借金はなぜ増え続けるのか>から

8.<第7章 債務貨幣システムはデット・エンドだ>から

【第2フェーズ】:『公共貨幣入門』第1章~第3章

9.<第1章 債務貨幣システムと「失われた30年」>から

10.<第2章 主流派経済学の破綻>から

11.<第3章 MMTは債務貨幣のデザイン欠陥を隠蔽>から

【第3フェーズ】:『公共貨幣』<第Ⅱ部 公共貨幣システム>第8章~第11章

12.<第8章 シカゴプラン(貨幣改革)とは何か>から

13.<第9章 公共貨幣システムの誕生>から

14.<第10章 国の借金は返済できる>から

15.<第11章 公共貨幣で輝く未来>から

【第4フェーズ】:『公共貨幣』<第Ⅲ部 公共貨幣システムへの移行>12章~13章/『公共貨幣入門』第4章

16.<第12章 公共貨幣システムへの移行モデリング>から

17.<第13章 日本国公共貨幣法>から

18.<第4章 公共貨幣システムへの移行>から

【第5フェーズ】:『公共貨幣入門』第5章

19.<第5章 公共貨幣で新国生みイニシアティブ>から

20.総括:公共貨幣論のベーシック・ペンション構築及び社会経済システム改革への活かし方

以上、通し番号では20番までになっていますが、これは20回シリーズを意味しているわけではなく、それぞれのテーマにおいて、省略や統合を行ったり、数回に分けて展開することもあります。

ただ20回で終わらないのではと考えており、最終回は、7月いっぱい、または8月まで持ち越される可能性もあるかもしれません。

「公共貨幣」論と論者の漠とした印象

十分理解して、今回のシリーズ方針の整理に入ったわけではないのですが、公共通貨の理論については経済学の素人であるため、理解度にはまったく自信がありません。

ただ、読みつつ、かつ読み終えて、少し不安と懸念を抱き、それらは多分、シリーズ最終回に至るまで払拭できないのではないかと思っています。

具体的な例を一つ。

新書の方は、昨年2021年10月に発刊されています。

しかし、当「公共貨幣システムへの移行プロセス」のロードマップ提案において、2021年~2022年を起点とし、2027年までを区切りとしたプロセスを想定・提示しています。

「本書の出版を契機に読者や世論からこの移行プロセスについての広範な支持が得られるようになったと希望的に想定して」これを作成した、と。

この非現実性を、ある意味では能天気さを、なんというべきか・・・。

他には。

「新国生み」という表現遣い、経済的・システム的に生起する事象を「振る舞い」という用語を用いて説明していること。

公共貨幣システムが導入された望ましい社会の描き方が、甘いユートピア思想とその待望論であるかのような、一種の幼児性を感じさせる筆致・表現となっていること。

それらと、理論化とシステム化に相当の工数と高度な専門技術を投入し、自信をもってシミュレーション結果を主張するに至っているレポート・記述等との間の、なんとも言えぬギャップ、違和感。

だから公共貨幣論の価値や重要性の評価が減じられる訳ではないでしょうが、これから各章を再度読み直し、理解を深めていく中で、その不安・懸念・違和感が少しでも消えればと思いつつ、シリーズ本論に歩を進めていきます。

『公共貨幣』の構成

はじめに

第Ⅰ部 債務貨幣システム

第1章 経済学とは何か

1.3つの経済学:バークレーでの挑戦

1.1 アロー・ドブルーモデル

1.2 新古典派経済学のエッセンス

1.3 経済思想のモデル

2.「むらトピア経済」の誕生

2.1 トフラー『第三の波』の衝撃

2.2 むらトピア経済

3.システムダイナミックスとの出会い

3.1 会計システムダイナミックス

3.2 バークレーからの再挑戦

4.リーマンショック

4.1 歴史は繰り返された

4.2 ゾンビ経済学

4.3 経営学のタブー

4.4 孫悟空と釈迦の手

第2章 お金とは何か

1.ことわざに見るお金

1.1 価値尺度情報

1.2 交換手段

1.3 価値保蔵

1.4 権力の支配

2.貨幣の定義

2.1 ストック・フロー図でみるお金の流れ

2.2 教科書による定義

2.3 アリストテレスの定義

3.法貨 Legal Tender

3.1 政府貨幣⇒制限付き法貨

3.2 日本銀行券⇒無制限法貨

3.3 マネタリーベース=法貨

3.4 米国の法貨

第3章 日本銀行は必要か

1.日本銀行は民間会社

2.日銀に出資するメリット

3.日本銀行のビジネスモデル

3.1 日銀の収入源

3.2 税金から利息を収奪

4.不可解な剰余金処分

4.1 剰余金(利益)隠し

4.2 国債利息計算の丸投げ

4.3 民間出身者への剰余金配当

第4章 お金はなぜ無から創られるのか

1.預金は法貨なのか

1.1 日銀のマネーストック定義

1.2 預金は通貨(法貨)ではない

1.3 無から創られる預金

2.信用創造のメカニズム

2.1 教科書が教える部分準備銀行制度

2.2 銀行貸出が預金(信用)を創る

2.3 預金は誰のもの

第5章 お金はなぜ支配の手段となるか

1.「金が金を儲ける」

2.複利計算の驚異と恐怖

2.1 指数的成長と倍増(半減)時間

2.2 借金地獄の恐怖

3.権力の支配手段

3.1 支配の質的構造変化

3.2 「グローバル企業支配のネットワーク」

3.3 支配の階層 Sphere of Influence

4.債務貨幣・株式所有システムの振る舞い

第6章 国の借金はなぜ増え続けるのか

1.借金地獄の日本

1.1 ジャパンアズナンバーワンの難破

1.2 消費増税8%でも借金は増大!

1.3 政府債務簡素SDモデル

1.4 長期債務残高のシミュレーション

1.5 消費増税で借金増大、なぜ?

1.6 借金返済で金が消える!

1.7 財政健全化のシミュレーション

2.米国の債務危機

3.OECDの債務危機

4.3つの破局シナリオ

第7章 債務貨幣システムはデット・エンドだ

1.債務危機回避のシミュレーション

2.債務増大はストップできるが・・・

2.1 歳出を10%削減

2.2 消費税を5%から10%に引き上げ

3.「財政の崖」から転落する

4.泣き面に蜂

第Ⅱ部 公共貨幣システム

第8章 シカゴプラン(貨幣改革)とは何か

1.レバレッジ・ポイントを探せ

2.シカゴプランの誕生

2.1 1929年の株価大暴落と銀行休日

2.2 「銀行改革のためのシカゴプラン」

2.3 フレデリック・ソディ(ノーベル化学賞)

2.4 グラス・スティーガル法

3.フィッシャーの「シカゴプラン」

3.1 大恐慌の債務 ー デフレ理論

3.2 100%準備システム

3.3 100%準備システムがもたらす利点

3.4 1935年改訂銀行法の攻防

3.5 「貨幣改革のためのプログラム」

3.6 フィッシャー晩年の挑戦

4.ケインズの一般理論

4.1 雇用・利子および貨幣の一般理論

4.2 ケインズとシカゴプラン

5.闇に葬られたシカゴプラン

5.1 ミルトン・フリードマンのシカゴプラン

5.2 タブーとなったシカゴプラン

5.3 グラス・スティーガル法の廃案

第9章 公共貨幣システムの誕生

1.システムデザイン

1.1 米国貨幣法モデリング3部作

1.2 「公共貨幣」の概念

1.3 米国議会ブリーフィング

2.「貨幣とマクロ経済ダイナミックス」の出版

3.公共貨幣システムと貨幣の流通

3.1 公共貨幣システムの特徴

3.2 公共貨幣と銀行貸出

第10章 国の借金は完済できる

1.債務完済のレバレッジ・ポイント

2.債務完済のシミュレーション

3.債務完済でインフレにならないの?

4.万能薬ではないが

5.公共貨幣政策

第11章 公共貨幣で輝く未来

1.公共貨幣システムの構築

2.公共貨幣vs.債務貨幣システム

2.1 システム構築の比較

2.2 システム構築の振る舞い比較

3.政府債務完済の幸運を活かす

3.1 デット・エンドの終焉

3.2 民の活力を取り戻す

3.3 経済基盤に活力を与える

4.公共貨幣システムの応用

4.1 寡占化は防げるのか

4.2 女性にメリットはあるのか

5.新生むらトピア経済

6.レバレッジ・ポイントを誤るな!

第Ⅲ部 公共貨幣システムへの移行

第12章 公共貨幣システムへの移行モデリング

1.貨幣改革タブーの崩壊

1.1 ロン・ポール議員の連銀批判

1.2 クシニッチ議員のNEED法案

1.3 IMF論文「シカゴプラン再考」

1.4 ターナー卿の公的貨幣ファイナンス(OMF)

1.5 170年ぶりの英議会ディベート

1.6 スイスの貨幣改革国民投票イニシアティブ

2.債務貨幣システムから

3.量的緩和(QE)の失敗を経て

3.1 異次元の金融緩和

3.2 マネーストックはなぜ増えない?

3.3 現金をなぜばらまかないのか?

4.公共貨幣システムへの移行

4.1 移行(Transition)目標

4.2 移行Transitionステップ

5.120%のみんなが幸せに

5.1 分割・支配統治の終焉

5.2 100%のみんなを愛で包み

5.3 大和の心で120%のみんなが幸せに

第13章 日本国公共貨幣法

1.公共貨幣法の概観

2.公共貨幣法メイキングのポイント

3.日本国公共貨幣法

付録A 米国貨幣法

おわりに

『公共貨幣入門』の構成

はじめに貨幣の定義ありき

第1章 債務貨幣システムと「失われた30年」

1.あなたのお金は誰かの借金

2.銀行貸出と預金創造

3.債務総額の内訳と日本経済の驚きの事実

4.日本経済の失われた30年

5.バブルの根本原因とその教訓

6.借金地獄と3つの破綻シナリオ

第2章 主流派経済学の破綻

1.市場原理主義の新古典派経済学

2.外生的債務貨幣を想定するケインズ経済学

3.主流派IS-LM理論の破綻

4.IS-LM理論のパラダイムシフト

第3章 MMTは債務貨幣のデザイン欠陥を隠蔽

1.貨幣理論を分類すれば4つしかない

2.MMTは虚偽の貨幣論

3.MMTの「就業保障プログラム」は対症療法

第4章 公共貨幣システムへの移行

1.システムの移行目標

2.移行の7プロセス

3.公共貨幣システムの新経済風景

第5章 公共貨幣で新国生みイニシアティブ

1.公共貨幣への移行:2つの登山道

2.新国生みイニシアティブの5大プログラム

3.プログラムのシステム思考

少しずつ、よくなる社会に・・・

<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズ-2:【第1フェーズ】『公共貨幣』「第Ⅰ部 債務貨幣システム」ー1:2022/6/16

4つの機能を持つ貨幣、「通貨の単位及び貨幣の発行等に関する法律」「日本銀行法」:公共貨幣論から考える-2

今回から、【第1フェーズ】『公共貨幣』「第Ⅰ部 債務貨幣システム」に入ります。

当初予定の順序からすると<第1章 経済学とは何か>から始めるべきですが、内容的には、当シリーズの目的との関係度はほとんどないため、<第2章 お金とは何か>から始めることにします。

『公共貨幣』「第Ⅰ部 債務貨幣システム」<第2章 お金とは何か>より

第2章 お金とは何か

1.ことわざに見るお金

1.1 価値尺度情報

1.2 交換手段

1.3 価値保蔵

1.4 権力の支配

2.貨幣の定義

2.1 ストック・フロー図でみるお金の流れ

2.2 教科書による定義

2.3 アリストテレスの定義

3.法貨 Legal Tender

3.1 政府貨幣⇒制限付き法貨

3.2 日本銀行券⇒無制限法貨

3.3 マネタリーベース=法貨

3.4 米国の法貨

本章は、上記の構成ですが、私なりに以下のように要点を整理してみました。

貨幣の4つの機能

1)お金は価値尺度として機能する=価値の単位

2)お金は交換手段として機能する=交換手段

3)お金は価値の保存手段として機能する=価値の保存手段

4)お金は権力の支配手段として機能する

法貨(Legal Tender)としての貨幣

1)2)3)までの3つは、一般的な経済学における貨幣の3定義。

これに、「権力の支配手段」としての機能が隠されており、当初の定義にはなかった。

しかし、「貨幣は、自然にではなく、法律によって存在するようになる」(アリストテレス)。

すなわち、貨幣は法律で定められた「法貨」であり、法律のもとに権力の支配手段となることで、貨幣(お金)は4つの機能をあわせ持つとしています。

国内で流通する3種類のお金

そして、現在日本国内で流通しているお金は、次の3種類。

1)政府貨幣(百円玉等の鋳貨、コイン)

2)日本銀行券(千円札等)

3)預金(銀行の預金口座にある信用のデジタル数字)

この3種類で、財やサービスの交換、支払い決済・決算が行われるが、1)2)が現金(キャッシュ)であり、他に、交換手段・支払手段・保管手段などとして(銀行)預金がある。

このうち1)2)は、次のように法律で規定されており、法貨であることがわかります。

「通貨の単位及び貨幣の発行等に関する法律」で規定する、制限付き法貨としての<政府貨幣>

第2条 通貨の額面価格の単位は円とし、その額面価格は一円の整数倍とする。

3 第1項に規定する通貨とは、貨幣及び日本銀行法第46条第1項の規定により日本銀行が発行する銀行券をいう。

第4条 貨幣の製造及び発行の権能は、政府に属する。

2.財務大臣は、貨幣の製造に関する事務を、独立行政法人造幣局(以下、「造幣局」という。)に行わせる。

3.貨幣の発行は、財務大臣の定めるところにより、日本銀行に製造済みの貨幣を交付することにより行う。

4.財務大臣が造幣局に対して支払う貨幣の製造代金は、貨幣の製造原価等を勘案して算定する。

第5条 貨幣の種類は、五百円、百円、五十円、十円、五円及び一円の6種類とする。

2. 国家的な記念行事として閣議の決定を受けて発行する貨幣の種類は、前項に規定する貨幣の種類のほか、一万円、五千円及び千円の3種類とする。

3.前項に規定する国家的な記念行事として発行する貨幣(以下、「記念貨幣」という。)の発行枚数は、記念貨幣ごとに政令で定める。

第6条 貨幣の素材、品位、量目及び形式は、政令で定める。

第7条 貨幣は、額面価格の20倍までを限り、法貨として通用する。

前項1)の政府貨幣は、以上のように法律で、製造・発行、種類、素材・形式などを一見自由に決定し、発行できるように思えます。

しかし、第7条の縛りで分かるように、実際には、政府貨幣は、額面価格の20倍までしか通用できず、大口支払いに貨幣が使えないという、制限付きの法貨なのです。

「日本銀行法」に規定する、無制限法貨<日本銀行券>

第46条 日本銀行は、銀行券を発行する。

2.前項の規定により日本銀行が発行する銀行券(以下、「日本銀行券」という、)は、法貨として無制限に通用する。

第47条 日本銀行券の種類は、政令で定める。

2.日本銀行券の様式は、財務大臣が定め、これを公示する。

同じく2)の<日本銀行券>について、この「日本銀行法」に規定しており、政府貨幣の制限制の欠陥を補うため、日本銀行に紙幣発行権を与えたとしています。

そして、先の「通貨の単位及び貨幣の発行等に関する法律」の第2条の規定を以下の定義と置き換えて筆者は表現しています。

・通貨 Currency = 貨幣 Money + 銀行券 Bank Notes

この具体的な規定がこの第46条で示され、日銀券は、無制限法貨として発行されることになっています。

ここまでを整理して、筆者は次のようにまとめています。

政府は貨幣(紙幣を含む)を無制限に発行できるのに、その通用範囲を自ら制約し、日本銀行という独立の別組織に、政府貨幣とは別の銀行券の発行を許可し、それを法貨として無制限に適用させる権限を与えた。

これが、諸悪の根源とは表現していませんが、「公共貨幣」論が誕生が必然となる根本的な要因と捉えておく必要があります。

法貨としての「マネタリーベース」という概念

こうして政府や日銀によって製造・発行され、流通に投入される通貨(法貨)は、その流通過程でやがて一部銀行預金として銀行に預けられ、それが日銀当座預金として、日本銀行に還流、すなわち、現金(流通通過)と日銀当座預金(通貨)に分かれる。

この枝分かれした通貨を再度合計したのが、<マネタリーベース>という概念であり、通貨であり、日本における唯一の法貨、お金、貨幣である。

そして日本国民はこのマネタリーベースの受け取りをだれも拒否できない、と。

※ マネタリーベース = 現金(流通通過)+ 日銀当座預金(通貨)

マネタリーベースが示す貨幣の実態

「日本人は、マネタリーベースの受け取りを拒否できない。」

この意味をすんなり理解することはできないのですが、例を挙げて言わんとすることは、2014年8月のマネタリーベースと2013年度の財政・経済状況を擦り合わせての実態です。

・日銀の日銀券発行高243.5兆円

⇒ 内、152.1兆円、民間銀行からの当座預金としての還流

⇒ 残り86.8兆円の日銀券のみが流通

・他に政府貨幣4.6兆円

・合計91.4兆円が日本経済を循環稼働させている

これを別解釈すると

・日銀当座預金152,1兆円はデジタル数字の預金額

⇒ 日本銀行券は実際には86.8兆円のみ印刷

⇒ 銀行がこの当座預金を現金で引出にきた際にのみ、日銀が新たに日銀券を印刷して対応

・2013年度の名目GDPは483兆円

⇒ その約半分(243.5兆円)がマネタリーベース(法貨)となるが、実際に流通している現金(流通通貨)は91.4兆円のみ

これを受けての著者の論考は、以下簡潔にメモ書きに整理し、次回以降の展開への布石としておきます。

・この91.4兆円が483兆円のGDPを産み出した、あるいは国内総支出を支えているといえるか?

・実際には、152.1兆円は日銀にあるままで、これをもとにして民間銀行はその何倍もの信用を預金として創り出し、決算手段の「お金」として回している。

・2000年から2014年8月までのマネタリーベースの推移をみると、2013年3月の黒田日銀総裁誕生後の「異次元の金融緩和」実行により、日銀当座預金のみの増加によるマネタリーベースの急増が見られた。

その異次元の金融緩和が機能したのか?

目標物価上昇率2%というインフレターゲット設定は、実現したのか?

今、ウクライナ侵攻によるグローバルレベルでの資源高・食料不足、そして欧米の賃金上昇など外的要因として過去の日銀政策をあざ笑うかのように、日本のみならず物価は急上昇。

血迷ったか、黒田氏自身がこうした消費者物価上昇を、ゼロ金利を継続している状況にも関わらず容認するかのような失言をし、批判を浴びて取り消したという体たらく。

まあ、こうしたことと「公共貨幣論」とすぐに直結するわけではないですが、理屈ではそうなるでしょう。

本章からのベーシック・ペンション構想へのヒント・課題-1

「貨幣が権力の支配手段」。

ベーシック・ペンションは国が、すべての国民に代行して無条件・無拠出で生涯年金を支給するという理想を掲げています。

しかし、これを国の権力の一環として捉えられると、他の支出・資金の投入においても、同様のロジックで、権力の行使として貨幣が自由に発行されてしまう可能性、否、リスクが存在することになります。

こうした不安・懸念は、本来、「公共貨幣」論を展開する人々も同様に持つべきなのですが、果たしてどうでしょうか。

また「権力」は「権利」「権限」と読み替えることは簡単ですし、場合によっては「利権」とされてしまい、多くの勘違い、多くの法からの逸脱さえ招くリスクがあります。

従い、この貨幣の「権力の支配手段」機能については、神経を使う必要があります。

ベーシック・ペンションの支給は、国民一人ひとりの基本的人権、まさに生きる「権利」、安心安全の生活を送ることができる「権利」に基づくものです。

その権利を行使し、受け取る主体が、国を構成するすべての国民。

本来、「権力の支配手段」ともなる「貨幣」の発行の主体は、国民である。

そうした前提で「貨幣」「法貨」のあり方を論じる「公共貨幣論」になるのか、なっていくのか。

視点をずらせば、そんなことも考えさせられた第2章でした。

日銀黒田総裁の任期もかなり長くなっています。

日常においても、この日銀の存在がどういうものなのか、その役割をしっかり果たしているのか、インフレターゲットがまったく機能しなかったにも拘わらず、責任云々の議論は不思議に起きてこない。

その日銀について、次回<第3章 日本銀行は必要か>がテーマとなるのは必然か、偶然か?

実は、ベーシック・ペンション提案において、日銀がその専用デジタル通貨を発行し、すべての国民のそのための専用口座を日銀に開設することなど、日銀法を根本的に改革すべきことを掲げています。

無論、政府と日銀、国家と日銀の関係についても、明確にすべきです。

次回のテーマが、これと直接関係するでしょうし、そのための予習にもなった、今回の日銀法の一部の学習は、とても意義のあるものとなりました。

<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズ-3:【第1フェーズ】『公共貨幣』「第Ⅰ部 債務貨幣システム」ー2:2022/6/18

政府55%出資の民間特殊法人・日本銀行が抱える不明朗性と存在意義:公共貨幣論から考える-3

『公共貨幣』「第Ⅰ部 債務貨幣システム」<第3章 日本銀行は必要か>より

日本銀行は民間銀行って知ってましたか?

実は、特殊法人であり、民間銀行なのです。

政府に取って代わって法貨としての日本銀行券の発行権を付与されている。

前回のシリーズ記事で、以下示したとおりです。

「日本銀行法」に規定する、無制限法貨<日本銀行券>

第46条 日本銀行は、銀行券を発行する。

2.前項の規定により日本銀行が発行する銀行券(以下、「日本銀行券」という、)は、法貨として無制限に通用する。

第47条 日本銀行券の種類は、政令で定める。

2.日本銀行券の様式は、財務大臣が定め、これを公示する。

これを受ける形での以下の構成の第3章。

前回同様、要点を絞って整理を進めていきます。

第3章 日本銀行は必要か

1.日本銀行は民間会社

2.日銀に出資するメリット

3.日本銀行のビジネスモデル

3.1 日銀の収入源

3.2 税金から利息を収奪

4.不可解な剰余金処分

4.1 剰余金(利益)隠し

4.2 国債利息計算の丸投げ

4.3 民間出身者への剰余金配当

ジャスダック市場に、証券コード8301として登録され、株式に相当する出資証券の売買も株式市場で行われている民間会社、日本銀行。

ある意味、知られざるその実態の一端を、この章では明らかにしようというものです。

「日本銀行法」に規定する、出資金・出資者とその権利

第6条に法人と規定された日本銀行の出資金・出資者について、「日本銀行法」では、次のように規定しています。

第6条 日本銀行は、法人とする。

第8条 日本銀行の資本金は、政府及び政府以外の者からの出資による1億円とする。

2.前項の日本銀行の資本金のうち政府からの出資の額は、5千5百万円を下回ってはならない。

第9条 日本銀行は、前条第1項の出資に対し、出資証券を発行する。

2.前項の出資証券その他出資に関し必要な事項は、法令で定める。

第10条 出資者は、政令で定めるところにより、その持分を譲り渡し、又は質権の目的とすることができる。

第53条 4.日本銀行は、財務大臣の許可を受けて、その出資者に対し、各事業年度の損益計算上の剰余金の配当をすることができる。ただし払込出資金額に対する当該剰余金の配当の率は、年百分の割合を超えてはならない。

「日本銀行法」にみる、民間銀行としての特性

日銀の出資証券所有者=出資者は、出資はするが、経営に参加する権利も株主総会での議決権も与えられていない。

ということは、日銀は、出資者(株主)からまったく干渉をうけない、出資者の一つである政府からは独立した非常にユニークな組織。

上場会社であれば、投資家は、株式の売買によりキャピタルゲインを目的とするか、配当収入を得ることが主たる目的。(長期保有での資産管理や株主優待利用などもあるが。)

しかし、第53条にある額面1株100円に対する剰余金の配当率は5%、売買の単位株数は100株なので配当金額は年間わずか500円。

実際の市場での売買価格は、今年2022年6月は、27,000~28,000円の範囲内で、出来高は、1日100株か200株で、売買なしの日もある状況。

これが示すように、日銀株(出資証券)を投資対象とするメリットは極めて小さいのです。

日銀の政府以外の出資者とは?

では、政府以外の一体誰が、日銀出資証券を保有しているのか?

ここで著者が引用するのが、いささか古いですが、ジャーナリスト、ベンジャミン・フルフォード氏による2007年の日銀公開の株主構成をもとにした以下の記述。

政府出資者55%、個人39%、金融機関2.5%、公共団体等0.33%、証券会社0.1%、その他の法人2.6%。

日本の商法では、企業発行の株式の3分の1超の33.4%を持つと、株主総会で重要事項の決議を単独で否決することが可能になる「拒否権」が手に入る。

日銀の株主が誰なのかについてはほとんど情報がなく、39%を占める個人がいかなる人物であるかを含め、いっさい明らかになっておらず、大手メディアは一度たりとも報じていないタブーだ。

私は日銀の元総裁を含め、複数の情報源にあたることでタブーを破った。

日本銀行の大口株主であり、支配権を握っているのは、高齢ながら現在もロックフェラー家の大物で東京在住のステファン・デ・ロスチャイルドだ。

※ベンジャミン・フルフォード『仕組まれた円高』(2012/2/2刊・青春新書)

いささかミステリー仕立てになってきて、次に筆者はこう述べます。

こうした情報を作業仮説として、事の真偽・実態を明らかにする作業及び方策として、強大な権限を有する日銀政策委員会の、総裁・副総裁以外の6名の審議委員の選考プロセス・基準や政策自体の決定に、果たして大口株主が関わっているのかどうか、微妙な言い回しで問題提起しています。

日銀のビジネスモデル、その収入源は<利息>

では、日銀自体は、どのようなビジネスモデルにより経営を行っているのか。

一般的に考えられる収益は、1)貨幣発行益 と 2)利息。

しかし、日銀券をローコストで印刷して発行しても、日銀では貸借対照表上、負債として計上しなければならず、日銀券という名目で資産計上できないというのです。

この無から生み出した貨幣を資産として計上できるのは政府だけ。

従い誰かが日銀にお金を借りにきた場合のみ日銀券を発行できる仕組みであり、その主な収益源は<利息>のみということだ。

しかし、主にその利息収益で、2014年3月現在4,620名の社員の人件費を賄っていることになる。

しかも試算では、「みなし公務員」として他の国家公務員も羨む1,030万円の平均給与をとっている。

その借金だが、政府や民間銀行の申し出があった時に行われ、先述したように発行した日銀券は、日銀の<負債の部>に計上され、他方<資産の部>に利付の<国債>や<貸出金>として計上される。

(但し日銀の政府への直接の貸出(国債引受)は禁止されており、日銀は、公開市場操作により間接的に市場から国債を購入する形をとっている。)

日銀の主収益、利付国債の<利息>は、政府の税収により支払われる

すなわち、

「政府が自ら保有する貨幣発行権を放棄し、民間会社である日銀からお金を借り、その利息を国民から税金を徴収して、日銀職員の給与に充当する分を含めて、民間会社の所有者に支払っている」わけで、筆者はこれを「税金から利息を収奪(している)」と表現しています。

不可解な剰余処分金

以上のようなタブーや漫然とした事情・実態のもう一つ大きなものとして、不労所得により大きな収益を上げている日銀の剰余金(利益)とその処分等について、疑問を呈しています。

以下、簡潔に手短に挙げました。

1)利息収益以外に、外国為替収益の一部を特別損失処理した不明朗さ

2)税金から得た国債利息収益から、職員の高額な給与、一般管理事務費などを経常費用として計上し、残った剰余金を国庫納付金として納入する会計処理基準の不透明性・監査機能の欠落

3)国債利息計算の日銀への丸投げとその不透明性、支払利息情報の非開示

4)大口民間出資者の拒否権発動状況の非開示及び同者に対する(帳簿未計上による)剰余金配当の可能性への疑念

現状のままでは日銀は不要

最後に、日本銀行には不可解な点、不都合な点が多くあり、必要かどうか問われれば、「現状のままではノー」としています。

その望ましい在り方は、日銀を解散し、国の金庫である「公共貨幣庫」への組織変更とし、理由・方法などはこの後の展開に委ねられます。

本章からのベーシック・ペンション構想へのヒント・課題-2

日銀が民間銀行である。

意外というか、無知だったというべきか。

本章で、筆者は、日銀が政府から独立した民間会社であることを再三強調しています。

しかし、「日銀の独立性」をめぐる議論は、事あるごとに話題になり、日銀総裁がそれを強く主張する形もいつものこと。

とはいっても、自民党の中には、日銀は政府の子会社であることを明言する?かの輩が存在し、財務大臣以下官僚の何割かはそのつもりでいることも暗黙の事実でしょう。

この書における問題提起に始まったことではなく、ベーシック・ペンション構想においても、日銀が国の組織機能の一つとし、現状の特殊・特別な在り方を変革すべきことは自明と考えるものです。

ベーシック・ペンションでは、日銀と国、政府との関係の在り方・機能を含め、導入に当たっての大改革を想定しています。

そのため、本書のように日銀が現状抱え、かつ不明朗な点の指摘は、非常に役に立ちます。

タブー視されてきた魑魅魍魎の世界を日の下に晒すことができるか。

大げさにいえば、そうした性質をもつ改革、言い換えれば革命にも近い取り組みが必要なのかもしれません。

私は、ベーシック・ペンションそのものは、社会経済システムのイノベーションと捉えており、日銀法、そして民間銀行の改革もその一環として位置付けることになると考えています。

次回は、日銀のあり方に関する疑念に続いて、3種類の貨幣・通貨の1種である(銀行)預金を、日銀と民間銀行との関係を含めて、「債務貨幣システム」の根幹の問題として捉えて論じた、<第4章 お金はなぜ無から創られるのか>を取り上げます。

<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズ-5:【第1フェーズ】『公共貨幣』「第Ⅰ部 債務貨幣システム」ー4:2022/6/21

廃すべき信用創造という民間銀行の利権と不平等:「公共貨幣」論から考える-4

今回は、<第3章 日本銀行は必要か>に続き、<第4章 お金はなぜ無から創られるのか>を取り上げます。

『公共貨幣』「第Ⅰ部 債務貨幣システム」<第4章 お金はなぜ無から創られるのか>より

はじめに、前回同様、この章の構成を以下に。

第4章 お金はなぜ無から創られるのか

1.預金は法貨なのか

1.1 日銀のマネーストック定義

1.2 預金は通貨(法貨)ではない

1.3 無から創られる預金

2.信用創造のメカニズム

2.1 教科書が教える部分準備銀行制度

2.2 銀行貸出が預金(信用)を創る

2.3 預金は誰のもの

以上の構成ですが、少し手を加えて、整理しつつ、重点を提示していきます。

預金とは?

マネタリーベースとは(復習)

以下、メモ書きにとどめ、説明なしとします。

マネタリーベース = 現金(流通通過)+ 日銀当座預金(通貨) ※いずれも法貨

(参照)⇒ 4つの機能を持つ貨幣、「通貨の単位及び貨幣の発行等に関する法律」「日本銀行法」:公共貨幣論から考える-2 <法貨としての「マネタリーベース」という概念>

日銀のマネーストックとは

以下に、日銀が定義するマネーストックMと特定時点での内訳例を示します。

1)日銀によるマネーストックの定義

・マネーストックM1 = 現金通貨 + 預金通貨

現金通貨 = 貨幣流通高 + 銀行券発行高

預金通貨 = 要求払預金(当座、普通、貯蓄、通知等)

・マネーストックM3 = M1 + 準通貨 + CD(譲渡性預金)

2)2014年8月マネーストックM1、585.0兆円の内訳

・政府貨幣 4.6兆円 0.78%

・日本銀行券 86.8兆円 14.8%

・要求払預金 493.6兆円 84.4%

・(日銀当座預金)(152.1兆円)

(参照)⇒ 4つの機能を持つ貨幣、「通貨の単位及び貨幣の発行等に関する法律」「日本銀行法」:公共貨幣論から考える-2 <マネタリーベースが示す貨幣の実態>

法貨ではない預金と真のマネーストックM1

上記の日銀定義について、以下のように反論しています。

一応、要求払預金はお金(通貨)として機能はし、決済手段として、また、価値の貯蔵手段として広く使われてはいるが、実は(誰もが受け取りを拒否できない)法貨ではない。

法的に根拠がない、いつ機能停止になるかもわからないものであり、上記の日銀のマネーストックの定義は誤りであり、以下が正しい。

・マネーストックM1 = 現金(流通通貨)+ 要求払預金

現金(流通通貨) = 貨幣流通高 + 銀行券発行高

要求払預金 = 当座預金 + 普通預金 + 貯蓄や通知預金等

無から創られる預金

こうしたマネーストックという紛らわしい概念が、なぜ経済学で用いられるのか。

要求払預金がお金と同等の機能をもっているとみなされれば都合がいいから、という。

要求払預金が、払い出しを求めた場合拒否されたり、実行されないことはほとんどない。

しかし、実際に銀行が預金者に支払うことができるのは、上記の2014年のMIでは、要求払預金493.6兆円に対して、日銀当座預金に預けられている152.1兆円のみ。

とすると、493.6兆円との差額341兆円は、どこでどうなったのか。

預金者が銀行窓口で預けたものではなく、「銀行が無から創り出した預金」なのです。

銀行が通貨として機能するように見せかけて創った「信用 Credits)」、すなわち「信用創造」と呼ばれるわけです。

細かい数字・お金の動きの記述が必要なのですが、ここでは省略し、手順手続き面をたどると、銀行は誰かがお金を借りにこないと勝手に信用創造はできず、企業からの借入要請に対して貸出を実行。

その貸出額を企業等の当座預金口座に、パソコンでデジタル数字を打ち込むことで、このマジックがいとも簡単に実行されるのです。

キーパンチマネー、ストロークマネーとも呼ばれる所以です。

部分準備銀行制度と債務貨幣システム

この信用貸出、信用創造を現状可能にしているのは、違法行為からではなく、れっきとした「部分準備銀行制度」という法律で規定されているからです。

こうして無から創られた預金、要求払預金は、利息付きで貸し出されたものであり、政府といえども民間が創り出すお金を借りて回すしかない。

こうした「利付き債務」としてお金が創り出される現行の貨幣システムのことを「債務貨幣システム」(Debt Money System)と呼ぶとしています。

信用創造とそのメカニズム

次に、おさらいの意味で、先述の信用創造のメカニズムを、以下で確認しておきます。

企業が借金をするとマネーストック(要求払預金)が増加するメカニズム

1)企業がローンを申し込み(企業の借入金の増加)

2)銀行が融資(銀行の貸出の増加)

3)銀行が融資額を企業の当座預金に振込(銀行の要求払預金マネーストックの増加)

4)企業が振込融資額を確認(企業の当座預金の増加)

企業が借金を返済するとマネーストック(要求払預金)が減少するメカニズム

1)企業がローンを返済(企業の借入金の減少)

2)銀行がローンの返済を受ける(銀行の貸出資産の減少)

3)銀行がローン返済額を企業の当座預金口座から引き出し(銀行の要求払預金マネーストックの減少)

4)企業がローン返済額の引出を確認(企業の当座預金の減少)

銀行貸出が預金=信用を創るというメカニズム

こうして部分準備銀行制度において、企業の借入と返済により要求払預金(マネーストック)が信用創造されたり、信用破壊されたりする。

この双方の動きがマネーストックの増加や減少を引き起こし、好況や不況などの経済変動を引き起こす根本要因となるといいます。

この信用創造の過程で、銀行は常に有利な立場に。

これが銀行に支配的地位を与える信用創造のメカニズムということになります。

預金は、預金者の所有ではなく、消費寄託による銀行所有という真の意味

しかし、こうした信用創造システム、債務貨幣システムは、一般的に知られてというか、教えられてきませんでした。

時々、歴史上目にしたり、現代においても中南米国や新興国で起きる住民の取り付け騒ぎや債務不履行による銀行の破産ニュースなどは、こうした信用創造で創られた、実際の預金残高不足が原因であり、このシステムが万全でないこと、リスクを伴った制度であることを示しています。

ということは、私たちが銀行に預けたお金を、一気に多くの人々が引き出し、取り付けに走った時に

受け取ることができないリスクがありうるということ。

実は、預金者はその預けたお金は自分のものと思っているが、法的には銀行のもので、その個人が所有しているのではなく、銀行の単なる債権者(Creditor)にすぎないのです。

それは、民法上の「消費寄託」に準拠しており、預金者は、銀行にその運用を委ねているのです。

また、銀行から借りたお金は当然銀行所有であり、利息というペナルティを負っているわけです。

そして最後に、このように要求払預金の双方向の流れが、無から創造され、無に帰するというお金の性質と、これをコントロールする銀行によるマネーゲームの実態と危うさを示唆して終えています。

本章からのベーシック・ペンション構想へのヒント・課題-3

いよいよキーワード「信用創造」と「部分準備銀行制度」が出てきました。

実は、ベーシックインカム、ベーシック・ペンションの検討・考察を進めている段階で出会ったいくつかのBI論のなかで、「信用創造」という用語を目にし、読んだのですが、最初は、どういうことか、すんなり理解できませんでした。

ただ幸い、今回の「公共貨幣」論を読む段階では、なんとか理解できるようになっており、当シリーズを進める上での一つの力にはなっています。

その内容を理解したとき、最も強く感じたのは、民間銀行が吸う甘い汁。

そしてそれが普通のこととして社会に定着し、なんの疑問も持たないまま、世の中がまかり通っていることの不公平さ、矛盾。

ベーシック・ペンションでは、インフレ、ハイパーインフレを誘発するリスクを指摘されるのが常であることから、市中への過剰な通貨・貨幣の供給リスクをどう抑制するか、という観点からの信用創造の抑制、あるいは廃止すべきという考えに至っています。

従い、今回の内容のように、ベーシックな理論・考え方について理解し、関係するすべての人々に、こうした考え方や内容についてしっかりお伝えし、理解・賛同を得ることができるように、と考えています。

こうした意識を繰り返し確かめながら、この後の展開に有効に結びつけていきたいと思います。

次回は、【フェーズⅠ】の中盤、<第5章 お金はなぜ支配の手段となるのか>を取り上げます。

<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズ-6:【第1フェーズ】『公共貨幣』「第Ⅰ部 債務貨幣システム」ー52022/6/23

権力の支配手段としてのお金の正体:公共貨幣論から考える-5

今回は、<第4章 お金はなぜ無から創られるのか> に続き、<第5章 お金はなぜ支配の手段となるのか>を取り上げます。

『公共貨幣』「第Ⅰ部 債務貨幣システム」<第5章 お金はなぜ支配の手段となるのか>より

はじめに、前回同様、この章の構成を以下に。

第5章 お金はなぜ支配の手段となるか

1.「金が金を儲ける」

2.複利計算の驚異と恐怖

2.1 指数的成長と倍増(半減)時間

2.2 借金地獄の恐怖

3.権力の支配手段

3.1 支配の質的構造変化

3.2 「グローバル企業支配のネットワーク」

3.3 支配の階層 Sphere of Influence

4.債務貨幣・株式所有システムの振る舞い

この構成に手を加えて整理し、重点を示したいと思います。

まず前々回の以下の記事中から、貨幣の4つの機能を転載し、その中の4)「権力の支配手段機能を持つ貨幣」がこの第5章の主題になります。

⇒ 4つの機能を持つ貨幣、「通貨の単位及び貨幣の発行等に関する法律」「日本銀行法」:公共貨幣論から考える-2

<貨幣の4つの機能>

1)お金は価値尺度として機能する=価値の単位

2)お金は交換手段として機能する=交換手段

3)お金は価値の保存手段として機能する=価値の保存手段

4)お金は権力の支配手段として機能する

金で金を複利で儲ける、富裕・貧困自動格差拡大システム

前回の記事

◆廃すべき信用創造という民間銀行の利権と不平等:「公共貨幣」論から考える-4

で示した利付き貸付システムでは、利息徴収で得たお金を、再度利付き貸付すれば、複利で利益が増殖すること、金が金を儲けることになります。

これを指数的成長モデルと表現していますが、反対に、借入れた預金者は、余剰ができたお金で利息を払うのではなく、別の借入れで仕払えば借入れが増え、かつ複利で利息がかかるわけです。

こうして銀行と借入をした預金者との所得格差が益々拡大するのが、この金融システムの特徴です。

その増大(減少)レベルが、倍増(半減)するのに必要な時間の計算式は、次のようになります。

※ 倍増(半減)時間 = 69年 ÷ 増加率(減少率)

この項を<複利計算の驚異と恐怖>と題している理由を示す計算式です。

そして、経済活動が誰かの借金の上に成り立っている現在の金融システムにおいては、常に<借金地獄>が待ち構えているとし、具体的な事例や数値や、借金返済に必要な利息額・期間等の計算シミュレーショングラフなどを数ページ費やしてその恐ろしさを強調しています。

このアリ地獄に陥る債務者は、個人のみならず、企業はもちろん、開発途上国や最貧国もターゲットになること。

こうした恐怖のマクロ経済システムには、必ず危機・破局が訪れ、歴史的には、この借金をチャラにしてシステムをリセットしたり、戦争を引き起こしたりして、この債務貨幣システムをこれまで何とかリセットしてきたというのです。

過去300年にわたる資本主義の債務貨幣システムで増幅され、2008年の金融恐慌(第二次世界大恐慌と筆者は表現)でついに、そのシステムの破局を迎えることに。

一つの文明の終焉と新しい文明の黎明であり、今、私たちはその歴史的転換点に立っている。

いささか大げさに、しかし真剣に、こう結んでいます。

一方、本来成長がゼロならば、利息もゼロであるべきであり、こうした格差を生み出す債務貨幣システムに代わる新しい貨幣システムを提案し、創るのが本書の目的としていることには注目です。

権力と支配の質的転換

ここまでの論述では、権力の支配の主体が、銀行にあることに重点を置いてきています。

その手段が、民間の中央銀行と部分準備銀行制度であったとしているわけですが、ここに至るまでに巧妙に進化してきたと話を進めます。

それが「金が金を儲ける」システムによる「分割&支配」による統治とし、また例として引き出されるのが「平和に暮らしている社会に、お金の力で反対工作員を送り込んで対立するグループを意図的に作り、両者にお金を貸し付けて、対立をさらに激化させ、いずれのグループが負けても、債権者としては絶対に損をしないという巧妙なビジネスモデル」という具合です。

例の<陰謀論>ですね。

(後述する)他の分野・領域においてもこの分割&支配を用い、マネーを支配する銀行カルテル(金融資本)が世界の経済を支配する構図を作り上げた、と。

こうなると、正直、私もいささかというか、かなりというか、興醒めしてきます。

こうした論述が、ちまたに、陰謀論の根拠を与え、それがまた一層「分断」を拡大し、ことを困難にしている。

まあここで言っても致し方ないこと、続く論述を一応見ておきましょう。

株式所有システムという権力の支配手段の拡大

これまでのシリーズで確認してきた、部分準備銀行制度の信用創造による<利子・信用支配ループ>と形容できる「金が金を儲ける」信用創造システムを補完し、より強固にするものとして考案されたのが、民間の株式会社制度であり、この集金システムを「株式所有システム(Equity Ownership System)」と呼ぶ。

このシステムは、株式による企業、メディア、不動産産業の支配という3つの補完ループであり<株式支配ループ>で補完するもの。

こうして、2つの合体システム「債務貨幣・株式所有システム」が形成される。

随分、長尺の経済史物語の写し直しが展開されることになってきました。

グローバル企業支配のネットワーク、巨大国際金融グループによる支配

「読者の皆さんから胡散臭い陰謀論だと一蹴されてしまいそうだが、決して陰謀論でも何でもない。

OECDのデータに基づいて科学的、客観的に企業支配のネットワーク構造を分析した研究論文が、現在注目を集めている。」

そこで引き合いに出されているのが、チューリッ匕工科大学の3人の研究者により2011年に出版の研究論文「グローバル企業支配のネットワーク “The Network of Global Corporate Contrl”」

世界194ヵ国の3700万企業の分析から、1300万社のオーナーシップ=所有形態が。

そこからOECD基準で、43,060の多国籍企業を選び出し、シミュレーション分析。

結果、わずか0.6%のオーナーグループが上部におり、その下に役員・経営陣が相互乗り入れし支配しているグループも0.7%。

このグループが、残りの企業を全部、株式所有で支配している構図が。

すなわち、コアの146企業(0.024%)が取引全体の40%を支配し、それを737社(0.123%)に拡大すると80%の支配構造が明らかに。

これは決して陰謀論ではなく、調査研究の成果に基づくものである、と。

そこで上位50社がリストアップされている中から、筆者が着目した11の銀行、国際金融グループを、一応参考までに順位を添えて、名称だけ以下に転記しました。

1)バークレイズ(BARCLAYS PLC)

6)JPモルガン・チェース・アンド・カンパニー(JP MORGAN CHASE&CO.)

9)ユービーエス(UBS AG)

10)メリルリンチ(MERRILL LYNCH & CO.,INC.)

12)ドイツ銀行(DEUTCHE BANK AG)

14)クレディ・スイス・グループ(CREDIT SUISSE GROUP)

18)ゴールドマン・サックスグループ(GOLDMAN SACHS GROUP)

21)モルガン・スタンレー(MORGAN STALEY)

24)ソシエテ・ジェネラル(SOCIETE GENERALE)

25)バンク・オブ・アメリカ(BANK OF AMERICA CORPORATION)

46)ビー・エヌ・ピー・パリバ(BNP PARIBA)

民間のFRB米連銀が、米国国家債務総額以上の金を密かに緊急融資した驚くべき事実

筆者がこの11グループを提示した理由があります。

2011年7月に、2009年成立の<連邦準備制度情報公開法>によって一度限りという条件で初めて実施された、米国会計検査院による検査報告。

2007年12月から2010年7月までに米連銀が「倒産させるにはあまりにもその影響力が大きすぎる(Too Big To Fail)」として、密かに16兆ドルもの巨額の融資を行い支援した20銀行が示され、その中にこの11グループが入っていたというものです。

特別に要求され特別に許可された会計検査で明らかになった、この事実は、実は、誰にも知られることがなかった可能性が高かった。

こうしたことから、マルタ騎士団をめぐる話、ケネディ大統領の演説や著名な作家ウイリアム・ディーン・ガーナーの指摘としても用いられた、「支配の階層(Sphere of Infuluence)」の君臨の逸話とも相まって、陰謀論が強く喧伝されるようになってきている状況がもっともらしく示されています。

ただこうした報告を行った人も筆者も、その調査研究は、作業仮説であると、身の危険を感じてトーンを落としていることに一応留意しておくべきでしょうか。

なお、筆者が自らの調査研究で行っている論述やシミュレーションは、システムダイナミックスという科学的手法を用いてのものであり、そのロジックで種々のフローを制作し、本文でそれらを説明する方法を採っています。

今シリーズでは、それらのチャートは掲載しません。

債務貨幣システム・株式所有システムの振る舞い

本章の最後に、課題としてきた<債務貨幣・株式所有システム>の構造が、経済問題、社会問題、環境問題、政治問題の4つの領域における以下の諸問題の<振る舞い>パターンを繰り返しているとしています。

1)経済問題:バブル・不況、失業、債務危機、所得格差など

2)社会問題:人種差別、男女差別、宗教対立など

3)環境問題:遺伝子組み換え・農業破壊、環境破壊、原発による放射能汚染など

4)政治問題:戦争、テロリズム、核開発、TPP、安保法案、沖縄米軍基地問題など

<振る舞い>という用語・表現。

他に適切な表現方法、用語があると思うのですが、今回は触れずにおきます。

最後に、少しアレンジして、以下の著者の言を添えておくことにしました。

「システム構造がシステムの振る舞いをのパターンを繰り返す」というシステムダイナミックの科学的手法をもってすれば、国際金融資本をさらにその背後から支配する第一階層なるものが存在しているかどうかは大きな問題ではなくなり、研究者としての興味もそこにはない。

なぜならば、国際金融資本へと流れる金のシステム構造を絶てば、その背後に存在するかもしれない支配層も同時に崩壊するからである。

これがシステムダイナミックスによる方法論であり、本書が提案する処方箋である。

本章からのベーシック・ペンション構想へのヒント・課題-4

「2008年の金融恐慌で破局を迎えた300年にわたる資本主義の債務貨幣システム。一つの文明の終焉と新しい文明の黎明の歴史的転換点に立っている。」と表現した筆者。

本書が2015年に出版されてから7年足らず、2008年の金融恐慌からはもう10余年経ちます。

この歴史的転換点の長さを山口氏はどの程度と見ているのでしょうか。

少し先走りの、あるいは少なからず無理がある論かもしれませんが、<債務貨幣・株式所有システム>の構造が、経済問題、社会問題、環境問題、政治問題と関連していることは、陰謀論による権力の支配構造の有無に拘わらず、自明のことと考えています。

なぜならば、<債務貨幣・株式所有システム>は、従来と現状の「資本主義」と読み替えるべきだからです。

その観点から、実は、今もってどういうことを目指しているのか不明の、あるいは、当初の所得再分配の改善・改革に希望と可能性を持つかのようにイメージさせたものが、むしろ格差を拡大する方法を用いた所得倍増に何の矛盾も感じずに政策とした、岸田首相の「新しい資本主義」。

そこで、山口氏提案の「公共貨幣」論をアレンジし、ロジックを改善し、より同意が得られるレベルにすれば、新しい資本主義として21世紀後半に臨むことができるようになるのでは。

ふとそう感じたのです。

そこで用いるのが、基本的人権としての、社会経済システムとしての日本独自のベーシックインカム、ベーシック・ペンション生活基礎年金制度です。

すなわち、ベーシック・ペンションが、経済問題、社会問題、環境問題、政治問題とその改善・解決・改革の端緒となり、それらの問題解決がなされた結果としてベーシック・ペンションが機能し、持続可能となっていくわけです。

すべての国民に平等に、無条件に、無拠出で支給する一人月額8万円~15万円の専用デジタル通貨生涯年金。

その資金が、公共貨幣論の一部の根拠に基づいて、設計・企画・管理されるシステムです。

そのための合理性・合法性を見出し、確立するために、「公共貨幣論」を考える、当シリーズを続けるわけです。

次回は、【フェーズⅠ】の終盤に入り、<第6章 国の借金はなぜ増え続けるのか>を取り上げます。

<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズ-7:【第1フェーズ】『公共貨幣』「第Ⅰ部 債務貨幣システム」ー6:2022/6/25

減らすことができない財政赤字・政府債務。これからどうなる、どうする?:公共貨幣論から考える-6

今回は、<第5章 お金はなぜ支配の手段となるのか> に続き、<第6章 国の借金はなぜ増え続けるのか>を取り上げます。

『公共貨幣』「第Ⅰ部 債務貨幣システム」<第6章 国の借金はなぜ増え続けるのか>より

はじめに、前回同様、この章の構成を以下に。

第6章 国の借金はなぜ増え続けるのか

1.借金地獄の日本

1.1 ジャパンアズナンバーワンの難破

1.2 消費増税8%でも借金は増大!

1.3 政府債務簡素SDモデル

1.4 長期債務残高のシミュレーション

1.5 消費増税で借金増大、なぜ?

1.6 借金返済で金が消える!

1.7 財政健全化のシミュレーション

2.米国の債務危機

3.OECDの債務危機

4.3つの破局シナリオ

この流れの、2.3.は省略し、1.4.に焦点を当てて、以下概要を紹介します。

恒例になっている、年度予算策定・承認時の財政赤字と国債発行増問題。

コロナ以降の経済対策・生活支援対策で、増発を余儀なくされ、財政規律主義は緩めざるを得なくなり、膨れ上がる国の借金。

プライマリーバランスという表現自体、どこの国の話かと思ってしまいます。

しかし、ここ数年、国債発行残高が増えても、国は潰れはしない。

こんな声が、少しずつ大きく、かつ広がってきている感もあります。

しかもそれが与党内から。

要は、経済全体で見れば、あるいは、国全体の資産状態を見れば等々、それらしく感じさせる理由を上げる意見・情報が散見されるようになっているのです。

こうした財政赤字、すなわち政府の借金が増え続ける要因と、これが続けられた時にどうなるか。

本章は、公共貨幣論の必要性・不可欠性を理論化する上での、根本的な理由を示す、重要な論述といえると思います。

借金地獄の日本

この<借金地獄の日本>では、

まずこれまでの大きな経済危機発生時のその折々に国が採った財政政策、プライマリーバランスを改善すべく採用され、繰り返された消費税と消費増税、そして禁じ手とされた異次元の金融緩和策をもってしてもそれらが機能しなかった歴史の再録とその要因を示します。

その歴史は、失われた10年が20年に延び、そして現在、恒常用語になった「失われた30年」と表現されるものです。

そしてその財政赤字は、減らしようにも減らせない、増えるばかりであることのの根本的な要因を、債務貨幣システムにあるとし、今後も増え続けることをシミュレーションで提示。

では実際に、国の借金をゼロにすることが可能なのかのシミュレーションを試みる。

これが<借金地獄>の地獄模様の概要ですが、各詳述のなかからいくつか、印象に残った要点を紹介します。

ジャパンアズナンバーワン以降の失われた10年、20年、30年

・過去40年間で、世界経済は平均で1年に10回以上の貨幣危機、銀行危機、債務危機に見舞われたことで、債務貨幣システムは機能していないことを示している。(2012年のローマクラブ委託レポート)

・1980年代前半「ジャパンアズナンバーワン」とされた日本は、1980年代後半から激しいインフレ、不動産バブルに見舞われ、1990年代初頭、バブル崩壊し、景気回復することなく「失われた10年」経過。

・2000年代から、銀行の不良債権問題や企業のバランスシート不況といわれる長期停滞に突入し、日本経済の「失われた20年」に。

・2008年9月のリーマンショックで、世界経済丸は難破。

・ここに至るまで、日本はケインズ政策に救済を求めたが、長期金利は急速に下落して「流動性の罠」といわれる低レベルの落ち込み、金融政策はほぼその効力を失った。

・そして財政出動による景気刺激策に転じたが効果は発揮されず、ついに金融政策の禁じ手といわれた金融の量的緩和に踏み込んだが、その効果も上がらず、「失われた30年」も過去のものとなり、未だ継続するリスクを抱えたままである。

消費増税8%でも借金は増えた!

これまでの間に、EUのPIIGS(ポルトガル、イタリア、アイルランド、ギリシャ、スペイン)の財政危機に危機感を募らせ、債務危機回避に迫られた日本政府は、財政健全化の旗印をもって、2014年4月に消費税を5%から8%に引き上げ。

予定していた2015年10月の10%への増税は、景気後退見通しを理由とした先送り案を問い衆議院を解散。2019年に軽減税率8%を組み込んだ10%への増税実施へ。

2014年増税で7.6億円の増収となり、確かに2014年度政府予算案では、歳出抑制もあり、前年よりも税収から政府支出を差し引いた<プライマリーバランス>は改善されたが、他方で公債残高は前年よりも約30兆円積み上がり、780億円に膨張した。

これにより、2014年度の年率換算での名目GDPは、前年比3.5%減で、16.9兆円の国内総生産を失い、国が貧しくなってしまった。

消費増税でも借金増の理由と長期債務残高のシミュレーション

このように消費増税しても借金が増えたし、過去の長期債務残高の推移を調べると、1998年に名目GDPを超え、1990年代中頃からは名目GDPの成長が止まり、ゼロ成長になったにも拘わらず、それは無関係に増加し続けている。

そこで以下の数式を示し、その理由を示しています。

① 政府のキャッシュフロー = プライマリーバランス - 国債費

② 公債発行額 = - 政府のキャッシュフロー

③ 債務の返済 - 公債発行額 = プライマリーバランス

④ 長期債務変動 = 利息 - プライマリーバランス

④から、プライマリーバランスがプラスになっても、利払いが残っている限り、債務残高は減らず、プライマリーバランスが、マイナスになれば、その分、債務残高は増えていきます。

そして、債務残高が増えると負担する利息が増えるのも当然です。

ゼロ成長で税収の伸びが期待できなければ、プライマリーバランスの改善は困難になり、国の借金は増え続けることになるのは、シミュレーションを行わなくても、十分理解できるでしょう。

借金増大を避けることが可能な消費税率。

想像することさえおぞましいレベルであり、他の増税策をもってしても実現不能であることは理解できると思われます。

「借金返済で金が消える!」というお話

そこで、筆者は、政府の債務が完済できるかの思考実験を行います。

分かりづらいと思いますが、箇条書きメモスタイルで書き連ねてみます。

金額の前提は、先の記事でも用いた、

1.2014年6月の国債発行残高745兆円。

大口国債保有者:日銀170兆円、銀行286兆円、保険・年金基金227兆円

2.大口保有者から政府が国債を、マネーストックM1、585兆円を買い取る。

⇒ 現金91兆円、要求払預金494兆円を全額政府が徴収しそれに充当

3.日銀保有分170兆円 ⇒ 当座預金152兆円は、銀行の要求払預金から支払い

残り18兆円は、現金で支払い

⇒ 日銀のBSから資産の国債と負債の当座預金が消え、現金資金が73兆円に。

銀行のBSから当座預金がゼロになり、負債の要求払預金は342兆円に減額。

4.銀行保有分の286兆円 ⇒ 全額要求払預金から支払い

⇒ 銀行のBSから国産資産がゼロになり、負債の要求払預金が56兆円に減額

5.以上で、マネーストックは流通している現金73兆円と要求払預金56兆円のみに

⇒ マネーストックは、585兆円から129兆円へ約8割減少。

⇒ 456兆円が消える!

6.保険・年金基金所有の国債227兆円を、政府がマネーストック全部を使い129兆円(現金73兆円、要求払預金56兆円)分買い戻し

⇒ この129兆円が政府から保険会社の所有に移り、新たなマネーストックとなり、経済活動に用いられる。

以上から

・非金融機関保有の国債を買い取ってもマネーストックは減少しないが、金融機関の国債を買い取れば、その分マネーストックが減少し、お金が消える。

⇒ 現行の債務貨幣システムでは誰かが借金をし続けないと経済活動に必要なお金は供給されないが、それは政府でしかない。

⇒ 経済にマネーストックを供給するために、政府は債務を継続し続けなければならない。

⇒ 政府が債務を完済しようとすれば、マネーストックは消滅し、同時に経済活動も消滅してしまう。

⇒ 増大する債務を放置すれば、デフォルトになり政府が破綻し、国家が滅ぶ。

このように現行の債務貨幣システムは「行きも地獄、帰りも地獄」の矛盾を抱えた欠陥システムであり、ほとんどの経済学者は気づいていないか、気づいていても指摘しない、としているのです。

ただ、このお話では、通常の事業活動や就労所得による税収、徴収社会保険料に基づく経済活動は無視されており、債務問題に絞り込んだ、偏った試論・試案であることを理解しておく必要があります。

財政健全化のシミュレーション

そして、この項の最後に、債務をこれ以上増大させない政策の検討を、(これまでも用いてきている政府債務の簡素システムダイナミックス(SD)モデルを用いて

1)現状(2014年数値)のまま

2)プライマリーバランスがゼロ(イーブン)

3)債務増大をストップ

4)債務増大ストップと金利2%に上昇

という4つのケースを想定し、財政健全化のシミュレーションを試みています。

1)では、当然債務残高は増大

2)では、3つの財政政策の選択肢を示し、どちらであっても利息分だけ債務が増大し、債務残高は減少しない

3)でも、3つの超財政健全化政策を提示し、どちらにおいても、新たにマクロ経済モデルを構築し、マクロ経済のすべての変数に及ぼすフィードバック分析をするしかない、と現実性・実現性が極めて困難であることを暗示

4)では、3)へのトライアルにおいては、金利の上昇を招き、金利2%と想定しても2)よりも債務残高は増大し、金利上昇のコントロールも不可能であり、一層の債務増加へ

その結果、次の破局シナリオが待つことを受け入れるか、第Ⅱ部提案の「公共貨幣システム」に移行して債務完済を実現するか、とします。

3つの破局シナリオ

こうした状況は、日本に限ったことではなく、米国も、EU等ヨーロッパ諸国、OECD加盟諸国においても同様に債務危機にあることをデータで示したうえ、債務貨幣システムが向かう以下の破局3つのパターンを提示しています。

ここでは、その説明部分は思い切って省略し、例示している、それぞれの破局に至るプロセスをメモしておくにとどめます。

1)金融メルトダウン:

・借入時代 ⇒ 利子率上昇 ⇒ 国際価格暴落 ⇒ 債務超過・銀行倒産 ⇒ 金融メルトダウン

2)ハイパーインフレ:

・銀行倒産 ⇒ 政府の景気対策・臨時予算 ⇒ 政府支出増大 ⇒ 財政赤字 ⇒ 借入増大 ⇒ 量的緩和 ⇒ マネタリーベースの急増 ⇒ ハイパーインフレ

3)デフォルト:

・借入増大 ⇒ 債務残高増大 ⇒ デフォルト

・借入増大 ⇒ 利子率増大 ⇒ 利息返済増大 ⇒ デフォルト

その悲劇を回避する手立てとして予言した<公共貨幣システム>実現への道。

その方向性と方策の道標を示してくれるでしょうか。

本章からのベーシック・ペンション構想へのヒント・課題-6

先にも述べましたが、山口氏の本書においての多くのシミュレーションは、同氏が信頼評価するシステムダイナミクスという科学技術を用いて開発した、SD(システムダイナミクス)モデルを用いて行っています。

本書では、その手法による独自のフローチャートと、多数のグラフを紹介していますが、本稿では引用・転載は行わず、極めて簡略化した概要の提示にとどめています。

それは、私の不足する理解力・能力によるものでもあることをお許し頂きたいと思います。

さて今回の章では、財政健全化が主たるテーマとなっていました。

ベーシック・ペンションを現実的に可能にするための最も重要な課題の一つが、財源・財政問題です。

現状でも、ベーシック・ペンションは、財源フリー、税にも保険料にも依存しない、国がすべての国民の基礎的な生活をおくる上で必要なお金を、使途を定めて運用管理する専用デジタル通貨で、年金として支給するものとしています。

従い、本章の課題である<政府債務>としては取り扱うことがない性質のお金を想定しています。

ただ、限定条件の下とはいえ、経済活動、お金の循環活動において、還流先には政府や日銀があり、民間事業体にも流れるのですから、その扱いには、かなりの規定や条件を設定することになります。

その時に、政府債務化しないシステム設計が必要であり、専用デジタル通貨の発行で、インフレやハイパーインフレの発生リスクを限りなくゼロにできるデザインが必要になります。

このための何らかの理論ベースもしくはそのヒントを、この<公共貨幣論>で見出すことができるかが、最も関心を置くところです。

そうした点から、債務貨幣システムの欠陥と限界・矛盾を理解し、ベーシック・ペンションの問題点の再確認と既存財政政策、金融政策との関連性の確認作業を進めていると言えます。

次回は、その<債務貨幣システム>の総括結論と、次なる、理想とする<公共貨幣システム>への道筋となる、第Ⅰ部最後の章、<第7章 債務貨幣システムはデット・エンドだ>に臨みます。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズ-8:【第1フェーズ】『公共貨幣』「第Ⅰ部 債務貨幣システム」ー7:2022/6/28

現状の債務貨幣システムの欠陥と宿命をどのように理解してもらうか:公共貨幣論から考える-7

今回は、【第1フェーズ】『公共貨幣』「第Ⅰ部 債務貨幣システム」の最終回で、<第7章 債務貨幣システムはデット・エンドだ>を取り上げます。

『公共貨幣』「第Ⅰ部 債務貨幣システム」<第7章 債務貨幣システムはデット・エンドだ>より

この章の構成は次のとおりです。

第7章 債務貨幣システムはデット・エンドだ

1.債務危機回避のシミュレーション

2.債務増大はストップできるが・・・

2.1 歳出を10%削減

2.2 消費税を5%から10%に引き上げ

3.「財政の崖」から転落する

4.泣き面に蜂

ここまでで、現状の貨幣・お金をめぐる経済システム、社会システムでは、政府・国の借金・債務は、削減するどころか、増え続ける一方の欠陥、ある意味宿命を持つ「債務貨幣システム」というべきものであることが示されました。

その根本的な要素・要因を、上記のシリーズ記事をなぞって整理してみました。

1)お金・貨幣の持つ機能自体に、そうしたリスクを内包している

2)この性質は、法貨を定めた「通貨の単位及び貨幣の発行等に関する法律」「日本銀行法」に規定されている

3)その2つの法律で規定されている日本銀行のあり方自体に問題がある

4)そして何よりも、民間銀行が利権として持つ「信用創造」が、債務過剰を回避不能化する元凶となっている

5)こうした日銀、民間銀行と政府財政との関係が、権力の支配手段としての貨幣機能を拡大し、統制不能にしている

6)その実態・結果として国の財務・借金が増え続け、種々のシミュレーションを駆使しても抑制も、削減も不可能な「債務貨幣システム」を明らかにし、まったく新しい貨幣システムを創造すべき事態に至っている

今回の第7章は、この最後の政府債務削減不能のエンドレス状況、そして財政破綻を必然のシナリオとなることを、「デット」負債「エンド」終焉、「デット・エンド」と表現して再確認しようというものです。

従い、前回の記事での<第6章 国の借金はなぜ増え続けるのか>のダメ押しを行っているような展開であり、以下、簡単に整理し、「第Ⅰ部 債務貨幣システム」を終えることにします。

債務危機回避のシミュレーション

失われた30年の間に、筆者が、会計システムダイナミックスという方法論に基づき、2008年前半に完成し、7月に学会で発表した会計SDマクロ経済学(完成)モデル。

新古典派の一般均衡モデルでマネーが中立的モデルとして分析から排除され、その対立軸として構築されたケインズ経済学でも、マネーが外生的に与えられる付随的な役割しか担わされていないことと比較して、そのシステムの優位性・妥当性・理想性をここで強調しています。

そのモデルを用いて行った種々のシミュレーション結果を、以降の項目において示し、説明されていきます。

債務増大はストップできるが・・・

なんとか債務残高を減らしたい。

そのための方策の例として

1)歳出削減による:歳出を10%削減する緊縮財政

2)増税による:消費税の5%引き上げにより10%とし、それによる税収増の8.5%を削減

の2つのシミュレーションを提示しています。

その結果、どちらも、一応プライマリーバランスを黒字にし、その黒字分を借金の返済に充当すれば債務残高はストップ、そして減少に至るとしています。

しかし、その結果が、マクロ経済全体にどのような影響を及ぼすかが問題とし、次項の「財政の崖」リスクにおいて説明してます。

「財政の崖」からの転落シミュレーション

ここで用いるのが、筆者開発の会計システムダイナミクス(SD)マクロ経済モデルを用いたシミュレーション。

冒頭、現行の<債務貨幣システム>の元では、前項の2例の取り組みを実施しても、「債務を現状レベルでストップさせようとする財政政策は、経済の長期不況をもたらすことになる」とします。

そこで用いたのが、当時米連銀議長であったベン・バーナンキが用いた「財政の崖)Fiscal Cliff)」という用語と、(歳出削減や実施的な増税を行えば)「(米国の)景気が崖から転落するように悪化し、世界経済にも深刻な影響を与える」という警告です。

この「財政の崖」シミュレーションでは、<GDPギャップ><失業率急増><賃金率大幅低下><デフレ><世界同時不況>という諸側面から行っており、いずれも経済に与える大きな打撃は不可避であることを示しています。

税収下落に至る危機ループ

そして最後に、この2つの政策は、結局<税収下落>というまさに「泣き面に蜂」の事態を招き、効果どころか、財務増大という矛盾した結果に至る2つのループのシミュレーションを示します。

これが、行き止まりとか袋小路を意味する Dead-end という用語をもじった Debt-end と表現に至った理由というわけです。

1)税収危機ループ:

財政赤字削減 ⇒ 歳出削減、増税 ⇒ 不況 ⇒ 税収減 ⇒ 財政赤字増大

2)歳出危機ループ

財政赤字削減 ⇒ 歳出削減、増税 ⇒ 不況 ⇒ 救済・景気刺激 ⇒ 政府支出の増大 ⇒ 財政赤字増大

今までも述べられていましたが、この第7章の最後であり、第1部の締めくくりにも当たる最後の文章を確認しておくことにします。

現在のマクロ経済学が債務貨幣システムのもとで運行される限り、債務危機回避の解決策はない。

そのデザイン自体に欠陥があるからである。従って、この本質的なシステムデサインのそれを指摘しない経済学者のいかなる処方箋も債務危機の本質的問題解決の処方箋とはなりえない。

これが会計SDマクロ経済モデルを構築して、シミュレーション分析した結果得られた結論であり、本書第Ⅰ部で辿り着いた結論である。

本章からのベーシック・ペンション構想へのヒント・課題-7

マクロ経済学についての専門的知識に疎い私としては、山口氏による<会計SDマクロ経済モデル>が、経済学分野においてどのように評価され、理解され、支持を受けてるのか分かりません。

ただ、過去の種々の経済理論も、その多くが、実態との乖離、理論あるいは予測と当初予想との違いを示してきており、果たしてそれらが理論と呼ぶに相応しいのか否か、はたまたノーベル経済学賞受賞に真に値するのかどうか、素人なりの疑問をもっています。

そうした疑問は、長きにわたる異次元の金融緩和政策とその期待に反しての長引くデフレ経済、それ結果としての物価上昇率未達という現実が身近に証明しており、長引くコロナ禍とロシアのウクライナ侵攻問題がもたらすグローバル経済への影響と日本経済への資源高・物価高等の経済的影響、にも拘わらず変えることができない日本の金融政策、そして相も変わらぬ赤字国債頼みの小手先の財政政策などにも、経済理論の不確実性を如実に示しています。

リーマンショックなどの過去20年、30年間における巨大な経済危機の事例を持ち出さなくても、この10年間程度と現在日常に生起し、継続している現実が、それらのマクロ経済理論の限界と正体を明らかにしているわけです。

確かに、会計SDマクロ経済モデルが、シミュレーションを駆使して行う、過去の理論の誤りの指摘がこうした事象で正しいとしても、これから示される<債務貨幣システム>にとってかわる新しいシステム<公共貨幣システム>が絶対的に正しいとは、言い切れないはずです。

それは、新古典派やケインズが、絶対的に正しいとして提起したマクロ経済理論が、決して絶対的な正論、揺るぎなき理論ではなかったことを同様の可能性、リスクを孕んでいるといえるからです。

これは、現在ベーシックインカムが論じられる中で、その財源対策・財源手法として提起される案についても、同様に、それらが絶対的に保証されるものとは断定できないことと共通です。

従い、シミュレーション云々も大切な要素ではありますが、現実的に発行されるそのための貨幣の量とそれらがもたらす経済的・社会的影響の試算と、それぞれの試算結果を想定しての政策・対策の内容と質、実現・実行可能性の議論・検討にかかっていると考えています。

その意味・前提で、この後展開される<公共貨幣システム>を考察することになります。

また蛇足ですが、<公共貨幣システム>とはいかなるものか、これからの作業の中でしっかり理解する必要は無論ありますが、それ以前に、現状の債務貨幣システムの欠陥と宿命をどのようにいかに分かりやすく説明し、理解を得やすくするかも、大切な課題であることを言い添えておきたいと思います。

但し、当シリーズでは、『公共貨幣』「第Ⅰ部 債務貨幣システム」の次の「第Ⅱ部 公共貨幣システム」に入る前に、「第Ⅰ部 債務貨幣システム」で触れていない事項の確認や復習を兼ねて、【第2フェーズ】として『公共貨幣入門』第1章~第3章を次回以降取り上げる予定です。

-ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズ-8:【第2フェーズ】『公共貨幣入門』<第1章 債務貨幣システムと「失われた30年」>から-1:2022/7/1

債務貨幣システムはなぜ生まれたかを復習する:公共貨幣論から考える-8

『公共貨幣』の出版から6年が経過。

その間、公共貨幣に関する研究も進化したが、同時にブロックチェーン技術やそれらを基盤にした暗号トークン(暗号資産)の登場にも刺激を受けてきた。

そこでその後の6年間の研究成果や電子公共貨幣(EMP, Electronic Pubilic Money )の提言も視野に入れながら、共同研究の形で出版することになったのが本書『公共貨幣入門』である。

ということで、第1フェーズを受けて、第2フェーズに、新刊の『公共貨幣入門』の第1章・第2章・第3章を位置付け、「債務貨幣システム」についての復習・再確認を、新たな著述部分を用いながら進めていくことにします。

日本の公共貨幣は明治維新直後から債務貨幣へと段階的に交換(国盗り)されてきた。

その結果、今や全てのお金のうちで公共貨幣はわずか0.3%を占めるに過ぎず、99.7%は利付の債務貨幣が独占している状態である。

この債務貨幣は、民間(家計と企業)と政府が銀行から借金することで生まれてくるという私たちの新しい研究成果を概説し、このことから派生する驚きの経済分析を紹介する。

これまで誰も取り上げられなかったマネーという新しい視点から、日本経済の「失われた30年」の正体を時系列的に分析する。

以上は、『公共貨幣入門』の「はじめに貨幣の定義ありき」と題した序論中に示された、第1章の紹介文です。

「国盗り」という表現が嫌いな私ですが、本章の位置付けを確認するには、比較的分かりやすい内容なので、冒頭に転載しました。

『公共貨幣入門』<第1章 債務貨幣システムと「失われた30年」>より、1-1

この章の構成は次のとおりです。

第1章 債務貨幣システムと「失われた30年」

1.あなたのお金は誰かの借金

2.銀行貸出と預金創造

3.債務総額の内訳と日本経済の驚きの事実

4.日本経済の失われた30年

5.バブルの根本原因とその教訓

6.借金地獄と3つの破綻シナリオ

今回は、1.2.3の3節を対象として、簡単に整理してみることにします。

「あなたのお金は誰かの借金」ということは「すべてのお金はだれかの借金」

過去のシリーズ

◆ 廃すべき信用創造という民間銀行の利権と不平等:「公共貨幣」論から考える-4(2022/6/21)

で指摘した日銀が公開している<マネーストックM1>の誤り。

そこで筆者は、以下のように再定義していました。

・マネーストックM1 = 現金(流通通貨)+ 要求払預金

現金(流通通貨) = 貨幣流通高 + 銀行券発行高

要求払預金 = 当座預金 + 普通預金 + 貯蓄や通知預金等

この<マネーストックM1>に定期預金を加えたもの、すなわち、日本のお金の総量を<マネーストックM3>と設定。

そして、

日本のマネーストックM3=定期預金+現金+要求払預金

と

日本の債務総額=民間(企業・家計)債務+政府債務

がほぼ近似値となっていることを、本項で筆者が主張しています。

但し、近似値であり、完全に一致していない原因を日銀データの信頼性に向け、以下の3つの仮説を提示しています。

1)仮説①:銀行貸出金に組み入れられるべき取引項目が抜け落ちているため、<マネーストックM3>を創り出す<債務総額>を過小評価してしまっている

2)仮説②:<M3>を構成する計数のいずれかに重複が生じているため、<M3>を過大評価してしまっている

3)仮説③:<M3>または<債務総額>を構成するいずれかの計数に不正確なデータが含まれているため、どちらかの時系列がもう一方の時系列を過大または過小評価してしまっている。

まあ、こうしたデータ上のズレについてはここまでとして、要は、

私たちの経済は、誰かが借金をし続けることで回るように宿命付けられ、その社会の根幹にある貨幣制度がそのようにデザインされていること。

私たちがその借金をすべて返済するとお金はたちまち消えてなくなり、経済は完全にストップすること。

筆者の単純な回帰分析によれば、日本経済の債務総額がすべて完済されてゼロとなれば、計算上、<M3>は1400兆円からわずか17兆円にまで雲散霧消する

と提起するに至ります。

銀行貸出と預金創造の実態が引き起こす<債務貨幣システム>

シリーズ<第4回>:廃すべき信用創造という民間銀行の利権と不平等:「公共貨幣」論から考える-4(2022/6/21)

で取り上げた、銀行貸出が「預金」を「無から創り出している」実態。

いわゆるこの「信用創造」は言い換えれば、「預金創造」といってもよく、銀行にとっては貸出金(資産)と預り金(負債)が、借入者にとっては預金(資産)と同時に借入金(負債)が発生していることを意味する。

このときこの預金は、それに対する人々の信用が維持されている間は、法貨と同様に機能することから「機能的貨幣」と呼ぶことができる。

しかし、この機能的貨幣は常に現金として払い出し請求に備えて準備されているわけではなく、約束=貸借関係の契約を行っているに過ぎません。

すなわち、一応手数料的に利息を付ける預かった預金を元手に、銀行は貸出を行うことは、又貸しを行うことであり、そこからより高い利率で利息を徴収し収益化するわけで、2つの性格を持つ預金が混在化しているわけです。

こうして、機能的貨幣が増殖を続け、取付け騒ぎなどの発生リスクを抱えた<債務貨幣システム>の実態を確認することが可能になります。

日本円のマネー指標

若干唐突ですが、以下に、筆者が示した日本円のマネー指標を詳しい説明は抜きで書いておきます。

本稿では用いませんが、本書の種々のデータ作成・活用において、この区分・違いが頻繁に用いられており、概念だけでも知っておけばと思ったためです。

・M0(ベースマネー)=現金+準備預金(日銀当預=日銀当座預金):預金創造のベースとなるお金

・M1=現金+決済性預金:日々の支払いに利用されるマネーの総量を示す指標

・MT(Time Deposits )=定期性預金(「貯蓄性預金」と呼ばれることもある)

・M3=M1+MT:特定の通貨単位で発行されている貨幣の総額を指すマネー指標。

・M2:M3を諸外国ではM2と表示する。日銀のマネーストックではM1とM3の間にM2を導入し、国内銀行等のなかから郵貯銀行を除いたものとする。

・Mf=M1-M0:狭義の機能的貨幣 Fanctional Money ; Mf

・MF=M3-M0=M1+MT-M0=Mf+MT:広義の機能的貨幣 Fanctional Money ; MF

日本経済の3つの驚きの結果

・マネーストックM3=定期預金+M1(現金+要求払預金)

・債務総額=民間(企業・家計)の債務+政府債務

この2つの額が近似値を示してきた。

このことから、ここで日本経済の驚くべき結果として、以下の3つの態様を提示しています。

1)お金が増えても経済は停滞

2)借金が投資⇒貯蓄となる

3)政府の積極財政がM1を増やす

政府の積極財政にも拘わらず日本経済は浮上せず、過去30年間にわたって経済成長はほぼゼロになってしまった。

財政政策の有効性を主張してきた主流派経済学からすれば、この長期停滞は不可解な現象なのだが、こうして出現し、表現された「失われた30年」の解明・説明には、<債務貨幣システム>の欠陥と問題点に焦点を当てることが不可避であると断定しています。

本文では、こうした態様を実際に生起した状況・事実をデータを用いて、原因を添えて説明しています。

既に終えているシリーズ【第1フェーズ】『公共貨幣』「第Ⅰ部 債務貨幣システム」のおさらいとしての【第2フェーズ】『公共貨幣入門』<第1章 債務貨幣システムと「失われた30年」>を取り上げての今回。

先述したように、7回シリーズの中の第4回と併せて本稿を確認いただければ、と思っています。

次回の課題の(以下の)第1章後半は、同シリーズではあまり詳しく紹介しなかった、日本経済の<失われた30年>を振り返り、再確認する内容になっており、私自身の復習も兼ねて、今回と2回に分けました。

4.日本経済の失われた30年

5.バブルの根本原因とその教訓

6.借金地獄と3つの破綻シナリオ

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズ-8:【第2フェーズ】『公共貨幣入門』<第1章 債務貨幣システムと「失われた30年」>から-2:2022/7/3

失われた30年から、何を変革すべきと考えるか:公共貨幣論から考える-9

今回は、その続き、以下の第1章の後半部分、4.5.6を取り上げ、少し手を加えてそのポイントを確認することにします。

第1章 債務貨幣システムと「失われた30年」

1.あなたのお金は誰かの借金

2.銀行貸出と預金創造

3.債務総額の内訳と日本経済の驚きの事実

4.日本経済の失われた30年

5.バブルの根本原因とその教訓

6.借金地獄と3つの破綻シナリオ

『公共貨幣入門』<第1章 債務貨幣システムと「失われた30年」>より、1-2

各項の見出しにも手を加えています。

日本経済の失われた30年、そのプロセスと要因

第1章の前半で示された日本経済の謎解きに入る前に、この項では、過去30年間の歩みと政策運営を以下のように振り返っています。

1)60年代から80年代にかけての高度経済成長とこれに危機感をもった米国により仕掛けられた日米貿易摩擦

2)これを受けての1980年代後半における低金利政策が生み出したバブル景気及びそれによるノンバンクへの貸出創造とそれによる預金創造により出現したマネーの膨張

3)こうしたバブル崩壊局面に行われた1990年前後の金融引き締め策が決定的にしたバブル崩壊

4)バブル崩壊後1990年代のゼロ金利近くまでの利下げ、景気後退を受けての金融機関の借入債務の圧縮、中小金融機関の破綻、住専問題と長銀破綻、景気刺激策による民間債務減少の政府債務への置き換え等の実らなかった経済政策、金融・財政政策運営

5)加えて、バブル崩壊後1990年代初頭から突入したデフレ経済下の30年間に進められてきた労働市場の構造改革、すなわち、非正規雇用化

6)この構造改革、及びこれと並行して行われた消費増税などが経済成長ゼロを招き、併せて行われた規制改革も、それに拍車をかけることに

このように、経済を復活するために行われた「構造改革」が、逆に「失われた30年」を招いたと分析しています。

その中で最も強調しているのが、1986年成立の労働者派遣法をきっかけとして強力に進められた労働政策上の規制緩和の結果、1989年から2018年までの30年間に、正規雇用者は3452万人から3423万人にわずか減少がみられたのに対して、非正規雇用者が、817万人から2117万人へ1300万人増加。

この事実が、種々の社会的不安を起こし、デフレ経済等デフレ経済を長期化した元凶の一つとなったとするのは、だれもが認めることといえるでしょう。

バブルの根本原因とその教訓

このように振り返ったうえで、1930年代の大恐慌と1990年代のバブル崩壊からの教訓は、以下の2点とします。

1)現行の債務貨幣システムは、銀行貸出によってマネーストックが変動し、バブルを発生させる貨幣制度であった。

2)政策担当者が保身に走ることでバブル膨張という重大事故を防ぎ得なかった。

この2)に関して、この項で、当時の日銀担当者の非公式の場での回顧談を紹介し、バブル崩壊を発生させ、食い止めることができなかったのは、ヒューマンエラーであったことを示しています。

そこで取られた政策の誤りについて、印象に残る次の言葉を引用しておきたいと思います。

平成の失われた30年は、非正規雇用の増加によって低下した雇用の安定と将来展望の喪失がもたらした消費の停滞であった。

ここで政府が採るべき政策は、国内需要を刺激し、需要サイドを刺激する政策であり、民間だけでは対応できなくなったデフレスパイラルの悪循環を断ち切ること。

しかし、日銀はバブル崩壊後の不況は「供給サイドに問題あり」と分析。

それに騙された政府は、構造改革の名のもとでの経済の供給サイドを刺激し、もっぱら「生産性」を高めようとするものであった。

これを受けて、当時実施された諸政策が羅列していますが、いずれにしてもそうした誤った政策選択の元凶が日銀にあったことを再度強調。

これは債務貨幣制度そのものの欠陥の認識と、公共貨幣システムへの移行の必要性を示すものでもあります。

続く借金地獄と日本の3つの破局シナリオ

日本の失われた30年で積み上げた政府の借金は、2019年現在の国・地方の長期債務残高では1106兆円。

国民一人当たりでは877.8万円。

2019年の政府の歳入のうち、税収が62.5兆円(因みに、速報値の2021年の税収は過去最高を更新し67兆円)で、歳出のうち国債費が23.5兆円で、うち利払い費が7.8兆円。

税収の37.6%が借金の返済に当てられ、それに加えて同年度32.7兆円の借金を上乗せし、プライマリーバランスを悪化させている。

その流れは、長引くコロナとウクライナ危機要因とその対策がらみで、当然継続し、今期2022年度ベースでも赤字国債の増発は不可避となっている現実があります。

こうした構造的な債務貨幣システムによる構造的な欠陥は、当シリーズの<第6回>の以下の記事で取り上げました。

◆ 減らすことができない財政赤字・政府債務。これからどうなる、どうする?:公共貨幣論から考える-6(2022/6/25)

それから6年を経過した現在においても同様の傾向はより強くなっていることを、筆者は本章で新たに加わった6年間のデータを投入し、2050年までシミュレーションを伸ばした結果をこの章の最後に示しています。

これを要約すると、2020年現在から

・16年後2036年の債務残高は1674兆円。債務残高/GDP比が300%(GDPの3年分)

・30年後2050年の債務残高は2193兆円。債務残高/GDP比が約400%

に。

このことから、日本経済が行き着く先は、第1フェーズの上記記事でも指摘された

1)金融メルトダウン

2)ハイパーインフレーション

3)日本政府のデフォルト

であり、これに向かって突き進んでいる状態とするのです。

この3つのパターンにそれぞれが陥る状況・プロセスについては、ここでも省略します。

いずれにしても日本経済がこうした破局に遭遇するのは、楽観的にみて2036年頃。

それまでの15年足らずの間、日本の国債の格付けは現状のままで、円は安全資産で、あり続けることができるか、国際社会はそれまで待っていてくれるか。

こう問いかけて、本章を終わっています。

本章からのベーシック・ペンション構想へのヒント・課題-8

第1フェーズのシリーズ記事中でも述べましたが、失われた10年、20年、30年云々と論じることは、好みませんし、さほど意味のあることとも思っていません。

ただここで、第1フェーズ以上にこの「失われた30年」を考察対象としたのは、そこで為されなかった不作為の作為が、現状多種多様に残存し、改善・改革を必要としている社会経済システムの現状を形成している事実を確認したかったためです。

そしてそのための方策として不可欠としているのが、日本独自のベーシックインカム、ベーシック・ペンション生活基礎年金であるからです。

失敗に学べ、歴史に学べとよく言いますが、失敗の原因とされたことの反対の手段を選択すれば望ましい結果が得られるとは限りません。

経済学の領域においても同様で、原因・要因は、単純な一つに限定されたものではなく、複雑な多要素がからみあっていたこととされるのも常道です。

山口氏が、過去の大規模金融危機や財政危機問題の要因を解きほぐし、新たな理論を構築するにあたっても、多様で複雑な要素を、会計システムダイナミクスを手法として組み合わせ、シミュレーションを行いモデル化した。

その作業も実は、同氏が批判する過去の経済学及び経済学者もまた、自論の正しさを証明主張すべく取り組み、とりまとめ、提言してきたことと本質的には同様のものです。

日銀の異次元の金融緩和とその継続を一体となって進めてきたアベノミクスをある一面から見れば、例えば、失業率の改善を実現したことで成功だったとするグループを、完全に否定することはできません。

しかし、いわゆるリフレ派の主張に沿って掲げ、実施したインフレターゲット政策は、あまりにも長期化した低成長経済・デフレ経済で効果がまったくなく、今時のウクライナ危機により、いとも簡単にグローバル経済と日本経済に厳しい物価高騰を、未曾有の円安続伸と相俟ってもたらすことになりました。

それもこれも、債務貨幣システムのなせることと断じることが、山口氏にとって当然のこととなるのでしょうが、それもやはり、SD会計システムモデルで予見したわけではなく、結果を分析してのものとなることも事実です。

こうした視点から、ベーシック・ペンションの採用において、公共貨幣的手法を用いるとしても、私自身が何かしらのシミュレーション技術も方法論を持つわけではなく、山口氏手法を鵜呑みにすることもなく、恐らく、希望・願望のレベルでの、いうならば感覚的・直感的な考察・提案になるのでは、否、そうせざるを得ないと考えています。

しかし、過去の日銀と政府の誤りを誤りとせず、かつ、増え続ける赤字国債依存の財政政策の妥当性、問題はないという論拠として、ある意味ではこの公共貨幣的考え方や、MMT的考え方が、政権政党サイドにいいとこ取りの便利なツール、理由として用いられつつあることに対して危惧が膨らみつつあることを最後に書き留めておくことにします。

次回は、<第2章 主流派経済学の破綻>をさらっと取り上げることにします。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズ-8:【第2フェーズ】『公共貨幣入門』<第2章 主流派経済学の破綻>から:2022/7/5

新古典派経済学、ケインズ経済学の破綻とその要因:公共貨幣論から考える-10

今回は、次の構成の<第2章 主流派経済学の破綻>を取り上げます。

第2章 主流派経済学の破綻

1.市場原理主義の新古典派経済学

2.外生的債務貨幣を想定するケインズ経済学

3.主流派IS-LM理論の破綻

4.IS-LM理論のパラダイムシフト

とは言っても、このシリーズの目的は、経済学理論を学ぶことが直接の目的ではなく、公共貨幣論の有効性と問題点をできるだけ理解し、ベーシック・ペンションの提案に適切に利用・反映できないかを検討すること。

そのために、山口氏が公共貨幣理論構築・提案に至った理由を、同氏が評価批判する他の有力経済学とその負の特徴を、素人なりにでも理解しておくべきと考えたことから、極力絞り込んでみようとするものです。

『公共貨幣入門』<第2章 主流派経済学の破綻>より

第2章は、上記の4つの項からなりますが、初めの2つの項で取り上げられた経済学理論の概説に絞って、以下整理してみます。

現在も影響力をもつ、失われた30年の原因でもある2つの主流派経済学

初めの古典派経済学を除く、2つの経済学が、現在も影響力をもつ主流派経済学とされています。

0)古典派経済学

アダム・スミスが、1776年の「国富論」で提唱の自由放任主義に基づく経済学。

新古典派経済学の源流、古典派経済学だが、1929年の世界大恐慌でその信用が失墜した。

1)新古典派経済学

1950年代、アローとドブリューによる一般均衡の存在証明で、新古典派経済学として復活。

一般均衡論に立脚したDSGE(動学的確率的一般均衡)モデルがその中核。

市場は競争的であり、価格は伸縮的で自由に変動し、情報も完全で、消費者や企業は、その自由競争市場で効用極大や所得増大の合理的な経済行動を行っていると仮定を設定。

それにより、全ての市場で一般均衡自ずと達成されるという理論。

2)ケインズ経済学

1929年の世界大恐慌から6年後、その脱却策としてジョン・メーナード・ケインズにより提案された斬新的な経済理論「一般理論」。

その後マクロ経済学として発展した。

市場経済は自由均衡しないが、政府が適切な政策を実施すれば均衡が達成されるという財政・金融政策及びリフレ理論が実務では用いられる。

しかし、山口氏は、1970年代に出現したスタグフレーション(不況・失業とインフレの共存)で、ケインズ経済学は失墜したとしています。

新古典派経済学の市場原理主義の幻想と失敗

その中で、山口氏が、日本の失われた30年の元凶としているのが、新古典派経済学が主張する「市場原理主義政策」の失敗です。

上記のケインズ経済学の失墜により、再び勢いを増したとする市場原理主義。

それを同氏は、弱肉強食の市場で自由に競争させ、自分たちはそうした市場の競争・喧騒からは超然とし、マネーで市場をコントロールし、市場での成果を掠め取るという国際銀行家の政策、と表現しています。

「グラス・スティーガル法」の1999年の廃止と共に、彼らにより画策提案された金融ビッグバンといわれる金融自由化政策が仕掛けられ、それが意味するグローバリゼーションの波が世界経済が襲うことに。

日本もその流れに従って、前回確認した失われた30年に直結する日本的構造改革が、時には「構造改革なくして成長なし」というスローガンにも踊らされ、2008年9月のリーマンショックによる金融恐慌に見舞われる事態と遭遇し、この時点で、新古典派の市場原理主義政策は破綻したとするわけです。

外生的債務貨幣想定のケインズ経済学の誤り

ケインズの一般理論から派生するのがマクロ経済学の財政・金融政策及びリフレ理論の政策。

次に取り上げられているのが、そのケインズ経済学と各種政策の破綻とその要因についてです。

まず簡単にその理論の前提を示し、次に、破綻の状況・要因について整理します。

GDPとは? マクロ経済学におけるGDP所得式

この命題に対する回答は、次の式で示されます。

・GDP=消費+投資+政府支出+純輸出

・政府支出=税収+政府債務(国債発行)

・貯蓄=GDPー税収ー消費

・貯蓄=投資+政府債務(国債発行)

GDPギャップとギャップゼロの実態

そして、以下の基礎知識を確認しておきましょう。

・GDPギャップとは貯蓄と投資の差

・不況とは、GDPギャップが発生する状態

・マクロの均衡状態とはGDPギャップがゼロ

こうした前提に基づくケインズマクロ経済学による金融・財政政策の破綻

上記の基本認識に基づき、日銀及び政府が進めた、ケインズのマクロ経済学に依拠してとった財政・金融政策及びリフレ理論の政策は、以下のような結果に終わったとします。

1)流通貨幣量は日銀により一定量が外生的に供給されているという想定での政府の国債発行と市場からの資金調達がもたらす金利の上昇、国債嚊価格の下落というクラウディングアウト理論は根本的に誤り。その結果招来した、継続的金利下落とゼロ金利政策の導入、ケインズ理論の「流動性の罠」への陥りで示された金融政策の破綻

2)貨幣数量説(マネタリズム)を援用し、貨幣定数や流通速度が一定という誤った前提に基づくリフレ理論は破綻

3)政府が国債を発行してGDPギャップを埋めるケインズ経済学の肝である財政政策、反緊縮政策は機能せず、経済回復は未実現

これに、GDPに寄与すべく政策化された政府債務が、

・民間債務によるよりも著しく効率が悪いこと

・マクロ経済学において政府支出が増加すればその乗数倍GDPが増加するという財政乗数神話が破綻したこと

などの証明を加え、外生的債務貨幣に依拠したケインズ経済学に重ねてのダメ出しを行うのです。

この後、<3.主流派IS-LM理論の破綻><4.IS-LM理論のパラダイムシフト>というテーマで、

「財・サービス市場と貨幣市場が同時に均衡する利子率と国民所得の組み合わせを求めるマクロ経済学の分析手法であり、ケインズの『一般理論』をもとにジョン・ヒックスが考案した<IS-LM理論>を持ち出して、その破綻と要因の証明を可能にした、山口氏による<内生債務貨幣によるパラダイム・シフト>が解説されますが、ここでは省略させて頂きます。

1935年提案された後タブーとされたアービング・フィッシャーの「100%マネー」

実はケインズが「一般理論」で大恐慌からの脱出策の提案を行った同年に、同じ目的で、やはりケインズと並び当時偉大な経済学者だったアービング・フィッシャーが「100%マネー」を提案。

しかし、その提案は、その後経済学のタブーとされ、経済学の教科書や講義から完全に抹殺されたと言います。

そして、山口氏提起の「公共貨幣」は、それを引き継いだものというのです。

以上で、今回の<第2章 主流派経済学の破綻>からを終え、次回、『公共貨幣』ではほとんど触れられなかった「MMT(現代貨幣理論)」の誤りを強く主張する<第3章 MMTのは債務貨幣のデザイン欠陥を隠蔽>を取り上げます。

本章からのベーシック・ペンション構想へのヒント・課題-9

今回の<第2章 主流派経済学の破綻>は、実は次の第3フェーズで取り上げる『公共貨幣』<第Ⅱ部 公共貨幣システム>の内容の一部を先取りするものでもありました。

この公共貨幣理論は、新古典派経済学、ケインズ経済学という現在も経済学の主流を形成・維持している2つの経済学の限界・欠陥を証明し、それらによる債務貨幣システムを根本的に改廃して、新たに構築したものというわけです。

この章での2つの主流派経済学批判は、失われた30年にとどまることなく、今もってその政策が踏襲・追従され、日本及びグローバル社会経済で同様の状況を継続させ、招いていることとの説明と分析に、そのまま向けられています。

しかし、公共貨幣理論に則った政策が採用され、成果をみ、その理論の正しさが証明された事例は当然ありません。

従い、公共貨幣論が、債務貨幣システム社会を根本的に改革することができ、ゆえに当サイトが提案しているベーシック・ペンションの有効性・妥当性をも後押しすることに繋がる。

このように3段論法的に持ち込むことができるなら苦労しないのですが、ことはそう単純かつ簡単ではありません。

従い、ここまでの山口氏の研究から考えることができるのは、これまでの伝統的かつ実務的で常識とされてきた経済学とその理論に基づき用いられる財政政策・金融政策等では、様々な要因で発生する経済危機の抜本的な対策としても、発生リスクを抑制する予備的・予見的な政策としても機能し得ないということは、理解しておく必要があります。

但し、単純に、過去失敗した政策と反対の政策を採ればうまくいく、などという短絡がまかり通るわけもなく、仮に公共貨幣理論の妥当性を活用したとしても、残るリスクの想定とそれへの対策の検討等にも真摯に向き合い、リスクの極小化と成果・成功の可能性を高める努力と備えを怠らない。

心して前進していきたいと考えています。

まあ、経済学のまったくの門外漢からすれば、マクロ経済学とは、ミクロの社会経済的事象の膨大な過去データを集約・集計し、後理屈を理論化したもの。

そのミクロの経済活動、個々の現実の意思決定や行動は、マクロ経済に基づく経済理論のテキストに則って選択・実践したものではほとんどないわけです。

いわば、経済学理論に基づく種々の政策は、為政者と行政担当者が、その判断決定のための根拠として、ある意味自己の責任を回避することを想定してのものと言えなくもありありません。

そして、その基準を提起する経済学者も、その興味関心をデータの収集。加工・分析・考察に集中させ、理論というコンテンツにまとめ上げ、時宜に応じて提起・提案を結果責任を負うことなく行い、それらを学生など同様の関心を持つ人々に教示・教授する職業人。

お叱りを受けること必定というよりも、罵声を浴び、炎上を承知での暴言で、今回を終え、次回の<第3章 MMTは債務貨幣のデザイン欠陥を隠蔽>にテーマを移します。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズ-8:【第2フェーズ】『公共貨幣入門』<第3章 MMTは債務貨幣のデザイン欠陥を隠蔽>から:2022/7/7

公共貨幣論よりも広まったMMTへの怨念はらむ批判が残念:公共貨幣論から考える-11

今回からは、次の構成の<第3章 MMTは債務貨幣のデザイン欠陥を隠蔽>を取り上げます。

第3章 MMTは債務貨幣のデザイン欠陥を隠蔽

1.貨幣理論を分類すれば4つしかない

2.MMTは虚偽の貨幣論

3.MMTの「就業保障プログラム」は対症療法

『公共貨幣入門』<第3章 MMTは債務貨幣のデザイン欠陥を隠蔽>より

例によって、上記の3つの節・項区分をアレンジして、以下進めていきます。

4つの貨幣理論

この章の目的であるMMT(Modern Monetary Theory 現代貨幣理論)を批判すべく、初めにそのポジションを明確にするためとして、貨幣理論を次の4種類に区分して、それぞれ説明しています。

1)主流派1=貨幣無用論(商品貨幣論)

2)主流派2=債務貨幣論(フロー手法)

3)内生的債務貨幣論(ストック手法):貨幣改革論系及びMMT系

4)公共貨幣論

主流派の2分類は、既に述べた新古典派経済学とケインズ経済学における貨幣論です。

公共貨幣は、債務貨幣を批判してこうあるべきという山口氏提案の新しい貨幣理論。

MMTは、そのいずれにも属さない、内生的債務貨幣論としていますが、但し、そのグループ内に、貨幣改革論系とMMT系の2つが存在し、経済モデル不在の論争を繰り広げているとしています。

この4分類を、概要、モデル、代表的エコノミストという項目で分かりやすく整理した分類表とそれぞれの詳しい説明がありますが、ここでは省略し、相当のページ数を費やしているMMTの批判の方に移ります。

MMTは虚偽の貨幣論

「公共貨幣」による債務貨幣の現状分析の帰結である破局のシナリオに真っ向から対立するような貨幣理論が最近国内に広がっている。MMT系のと呼ばれる現代貨幣理論である。

「自国通貨を発行する政府のデフォルトはありえないし、たとえインフレやハイパーインフレが発生したとしても、増税で制御でき」「貨幣はIOU(借用証書)である」というものである。

この項は、その考え方を詭弁として批判する、上述の激しい口調から始まります。

2021年の米国貨幣研究所主催・第8回貨幣改革国際会議時に山口氏グループがMMTグループと行った激論後、同グループは貨幣改革グループから決別。

その後、山口氏がMMTの動向にほとんど注意を払ってこなかったのが、最近の日本国内での異常ともいえる取り上げられるようになってきたことに驚き、急遽その批判を再開。

この間、自分たちの公共貨幣理論の普及・理解を深める活動を地道にやってきたのに、この致命的欠陥理論であるMMTが、かくも注目と支持を集めてきていることが許せない。

そんな(嫉妬にも似た)忌々しい思いを吐露した感じ、とするのは失礼かもしれませんが・・・。

いずれにしても、体系的なマクロモデルがない、寄木細工のようなMMTと、その理論の原書を綿密に評価分析して取り上げたMMT7つの虚偽を以下、順にできるだけ簡単に見ていくことにします。

虚偽の貨幣論MMT-1:貨幣は借用証IOU、という虚偽

貨幣を借用書とするMMTは、自ずと銀行が利付で発行する債務貨幣を唯一の貨幣とする。

その定義に基づく債務貨幣の約65%(2018年)を占める機能的貨幣を可能にするのが部分準備金制度のもとでの無からの借金=信用創造だが、この民間銀行の利権には触れず、税制による流通通貨量のコントロールが可能とするが、政府は流通通貨量のコントロールはできない。

また政府の徴税権をもとにしたMMTだが、そのためには法貨であることが前提であり、IOUを貨幣とすることは論理的に不可能である。

これに対して、公共貨幣システムでは「貨幣は無利子の公共貨幣(Public Money)である」とし、根本的な違いを主張します。

虚偽の貨幣論MMT-2:日銀と政府を統合政府とすれば理論の簡素化が可能、という虚偽

MMTは、米連銀(中央銀行)と政府(財務省)の統合政府を仮定して、統合政府とその他の民間との間で流通通貨量を分析。

両者の財務諸表を連結すれば、日銀所有の国債と政府の債務が帳消しされ、政府の借金(債務貨幣の発行)はその他の民間の機能的貨幣(預金)となる。

これは、事実認識からも、資金循環分析の方法論からも誤りであり、財務諸表の連結による統合政府なる仮定は、理論的にも実践的にも不可能である。

整理すると

1)公共貨幣の存在を無視して債務貨幣のみが貨幣であると定義している

2)その債務貨幣を用いて「統合(連結)政府」を仮定し、貨幣(マネーストック)の振る舞いを説明する

という2つの根本的論理矛盾をMMTは抱えているといっています。

虚偽の貨幣論MMT-3:政府は自国建て通貨を発行できる、という虚偽

MMTによれば、政府硬貨はIOUではないので通貨とはならず、日銀券+準備預金のみが通貨となる。

この通貨は政府でなく日銀が発行しており、日銀の貸借対照表の負債勘定に計上され、これらの負債に対応する資産勘定には、主に政府発行の国債が計上される。

そのため主に日銀保有の国債(政府の借金)を担保に日銀が通貨を発行していることになるが、このことで政府が通貨を発行しているとするのは事実誤認である。

また政府債務は債務貨幣の一部に過ぎず、その大半も、日銀保有の国債以外は民間からの借金によって創造された機能的貨幣。

にも拘らず、MMTが「政府が自国通貨を発行できる」とするが、それは自国の貨幣単位による国債発行(国の借金)と同義であり、しかも債務貨幣全体の48%(2018年)にすぎない。

すなわち、それは虚偽であり、MMTは歪曲された貨幣論である。

従い、正しくは、「政府は自国建ての公共貨幣を発行できる」と反論・反証しています。

虚偽の貨幣論MMT-4:自国建て通貨を発行する政府はデフォルトしない、という虚偽

EU諸国の政府は、自国建て通貨を発行できず、デフォルトを回避できないが、円やドルで借金している日本や米国の政府はデフォルトすることがない、とMMTを「打ち出の小槌」のように言っている。

しかし、正しく言うならば「政府はいくら借金をしても、借款債で元金返済を繰り延べし、利息のみを支払えば返済不能となることはない」とまでは言える。

だが、経済成長が止まった場合には、利息返済は強制され、やがて企業や家計の純資産が減少し始め、いずれは債務超過に追いやられ、デフォルトする。

すなわち、MMTの主張は、民間がデフォルトして経済活動が停止しても、政府だけは最後までデフォルトしないというに等しく、姑息な論理のごまかしがある。

この民間のデフォルト回避のために、政府が利息返済分をさらに国債発行で借金し賄っていくとすると、元金の債務残高はされに積み上がり、その後無限の借金地獄ループに陥れ、デフォルトのみならず無限の借金地獄に陥らせ、日本を破滅に追いやってしまう。

従い、正しくは、現行の債務貨幣システムにおいては、

「自国建ての通貨(債務貨幣)を発行する企業や家計、政府はいずれデフォルト」し、

「自国建ての公共貨幣を発行する政府はデフォルトしない」としています。

虚偽の貨幣論MMT-5:政府債務が増大してもハイパーインフレにはならない、という虚偽

MMT論者は、日本では政府の借金が累積しているにもかかわらず、金利はむしろゼロにまで下落しており、このことからもMMTの正しさが立証されていると誇らしげに主張。

だが、過去30年間、政府の財政出動で約600兆円の借金を積み上げてきたにもかかわらず、日本経済は成長しなかった。

これこそが、MMTの誤りを実証しており、失われた30年の要因ともなっていることに対する無責任として山口氏は憤りを示すのです。

MMTが主張する主流派貨幣論批判は、MMTの正当性を証明するものではなく、単に、債務貨幣論(ストック手法)が正しかっただけ、として、デマンドプル、コストプッシュどちらにおいてもインフレや続くハイパーインフレのコントロールが不可能であることを債務貨幣システムの欠陥と重ね合わせて縷々説明しています。

その上で、公共貨幣システムでは、

公共貨幣の流通量が増大しても政府支出の抑制や増税でコントロールできるため、ハイパーインフレにはならない。

さらに、未来のお金「電子公共貨幣(EPM)」を発行すれば、インフレを直接かつ機動的にコントロールする政策手段が整備され、制御が確実かつ容易になる、と付言するのです。

虚偽の貨幣論MMT-6:政府の借金は民間の資産(預金)になる、という虚偽

MMTの主張では、政府の借金は民間の金融資産(預金)の増大になるので、マネーが増えて民間が潤い、だれも損をせず、政府がもっと借金をすれば、我々はもっと豊かになれると。

それに対して山口氏は、政府の国債発行に伴って影響を受けるマクロ経済部門(政府・民間(家計・企業)・日銀・銀行)の簡易バランスシートを用いて、MMTの矛盾を突いてきます。

その結果、経済活動や金融資産の需要の為に、債務貨幣が発行されればそれだけ銀行の純資産が増大。

それにより最終的に潤うのは1%に満たない国際銀行家であり、1%対99%の所得格差が拡大していくと結びます。

従い、政府の借金は民間資産(預金)の増加ではなく、究極的には銀行の純資産の増加となり。所得格差を拡大させることになります。

虚偽の貨幣論MMT-7:政府の支出が最初にくる Spendeing Comes First! 、という虚偽

どんなに詭弁を用いようとも、政府が最初に支出できるためには、その前にまず借金から始めて、政府の預金口座にお金がなければならない。

Brrowing Comes First ! 政府は最初に借金!であり、決して、Spendeing Comes First ! ではない。

それを可能にするのが、「政府の公共貨幣の支出が最初に来ること Public Money Spendeing Comes First ! 」である。

こう結論付けます。

以上の7つの虚偽を孕んだ「MMTによる反緊縮・積極財政は政府債務を急増させ、やがて国を滅ぼす」と山口氏は断言し、MMTを断罪します。

債務貨幣システムの4大デザイン欠陥を隠蔽する偽理論MMT

1)部分準備制度により無からお金を内生的に創造・消滅させることで、貨幣供給が不安定になり、インフレ(バブル)、デフレ(不況)、失業等の景気循環を繰り返し発生させる。

2)政府債務を増大させ、その債務返済のために消費税等の増税や福祉予算の削減等の緊縮財政を強制して国民を苦しめる。

3)借金の利息を複利で計算してお金持ちが益々富み続ける金融システムをつくり、1%と99%の所得格差をもたらす。

4)福島原発事故のような環境汚染が食の安全を脅かし、元利返済のために強いられる拡大再生産が生態系を破壊し、持続不可能な社会・地球の未来をもたらす。

以上の債務貨幣システムが抱えるデザイン欠陥は、MTTによる債務貨幣政策を実践する限り克服できず、そのためには、公共貨幣システムへの移行が不可欠というわけです。

MMTの「就業保障プログラム」は対症療法

この章の最後の項は、MMTが示している完全雇用政策としての就業保障プログラム(Job Guarantee Program)について。

それは、MMTが債務貨幣システムのデザイン欠陥に起因する社会経済問題を意識しているかのように、その克服のための政策提言の代表的な一つとしていることから取り上げたものです。

その特徴は

1)このプログラムによる政府支出は、不況時には拡大し、好況時には縮小するため、経済を自動安定化させる

2)このプログラムで支給される賃金は、事実上の最低賃金として機能し、民間部門の労働条件の改善に繋がる

一見素晴らしい社会主義的(左翼的)政策提案のようにみえることにあるとします。

就業保障プログラムが内包する問題と理想としての労働の在り方

これに対して山口氏は、同プログラムは

1)債務貨幣システムであるMMT自体が景気変動による不況や失業を引き起こしているゆえに、対症療法に過ぎない

2)政府が不況時に提供する仕事は、多かれ少なかれ非生産的なもので、GDPに貢献しない無駄な仕事が多く、その背後で政府債務が継続的に増大させ、デフォルトを招く

3)ある意味ベーシックインカムと同様に非生産的で怠惰な社会を作りだし、イノベーションを止め、社会を停滞させる

4)家族経営や協同組合的企業、従業員持株会社などを枠外として、労働市場を財・サービスの交換市場の一環とみなしている

と問題視しています。

こうした問題認識から山口氏が提起するのは、

財・サービスと労働市場を同じ次元で交換可能な市場として理論を構築する欧米の経済学批判とそれからの解放です。

その理想としての形を、かつての日本における労働は苦痛ではなく、生産労働に集中することが救済の道であり、至福に至る道とみなした労働観、勤労観に求めるのです。

最後にこう表現し、結んでいます。

「公共貨幣」の理論がやっと完成したとき、重圧から開放され、労働は決して財・サービスと同じレベルでの交換市場の一環ではなく、あくまでも自己救済による至福への道でなければならない。総革新できるようになった。

公共貨幣という新国生みの新しいシステムデザインでそれが実践、実現できるのである。

欧米の国際銀行家や資本家、その手先としての経済学者に洗脳された多くの人々を公共貨幣で解放するのである。

正直、この最後の口調・論調で、公共貨幣に対する、というよりも、山口氏に対する興味関心が一気にしぼんでしまった感があります。

こういうある意味思想的、信教・信条的・哲学的?表現に至ると、経済学や経済理論ベースで理解しようとしていた姿勢スタンスが崩れていき、拒絶反応らしきものが起きてくるのです。

こういう面で、MMTの、理論とは呼べないような単純な議論の方が受け入れられやすかった。

そう言えるような気がします。

すなわち、ここでMMT批判の妥当性が一気にトーンダウンし、逆効果になってしまうであろうことは、経済学者としての冷静さを欠いたがためのことと思うのです。

本章からのベーシック・ペンション構想へのヒント・課題-11

この章の最後の最後に、ベーシックインカム批判が出てきてしまいました。

MMTがベーシックインカム論者の提案に一定の役割を果たしたことが、よほど腹に据えかねたためか、それとも元々ベーシックインカムをそう見下していたためか分かりませんが、その非常に狭量の、ごく一部の固定観念での発言は残念でなりません。

まあ、先述の範囲に留まる山口氏の認識など、無視できるレベルのものなので、そこに限っては議論する必要はありません。

実は、『公共貨幣入門』(2021/10/12刊)が発刊される以前に、私は当サイトで

◆ MMT現代貨幣理論とは:ベーシックインカムの論拠としての経済学説を知る(2021/2/23)

◆ MMTに基づくベーシックインカム反対理由:歯止めが効かなくなるヘリコプター・マネーの政治的リスク、グローバル社会リスク(2021/2/12)

という記事を投稿しています。

そこでも分かるように、経済学に疎い私は、もともとMMTには、素人なりに懐疑的。

そこでの感じ方を、今回の山口氏の批判で経済学的に裏付けられればという思いもありました。

直感的に思ったことを書き連ねた昨年の記事と、今回の山口氏のMMT批判とを並べて、比較することになりますが、問題とした点が、相似していることに、少しは納得しています。

ただ、MMT批判が、私の目的ではありませんので、程々にしておくつもりです。

こうして、私がMMTを批判的にみつつ、一方「公共貨幣」理論がベーシック・ペンション提案にどのように力を貸してくれるか。

その観点からの検討・考察の取っ掛かりの一部になるのが、今回の第3章であったわけです。

一部、次回からの当シリーズ【第3フェーズ】:『公共貨幣』<第Ⅱ部 公共貨幣システム>第8章~第11章 を先取りした部分もありましたが、予定通り、歩みを進めることにします。

なお、ベーシックインカム導入論者の一人である若手経済学者の井上智洋氏が、自身のBI提案論の中にMMTを組み入れています。

その内容・事情などは、以下の記事で確認頂けます。

◆ 井上智洋氏提案ベーシックインカムは、所得再分配による固定BIとMMTによる変動BIの2階建て(2021/2/24)

◆ 井上智洋氏ベーシックインカム論総括とベーシック・ペンション2022提案に向けて:『「現金給付」の経済学 反緊縮で日本はよみがえる』から考えるー1(2021/10/17)

◆ コロナ禍ゆえ、長引く不況ゆえだけのためのベーシックインカムではない:井上智洋氏著『現金給付の経済学 反緊縮で日本はよみがえる』から考える-2 (2021/10/25)

◆ 「自助・共助・公助」理念と相反するベーシックインカム:井上智洋氏著『現金給付の経済学 反緊縮で日本はよみがえる』から考える-3 (2021/11/4)

◆ 3段階に分けて導入する二階建てベーシックインカム:井上智洋氏著『現金給付の経済学 反緊縮で日本はよみがえる』から考える-4(2021/11/6)

◆ デフレ脱却やBI実現には、政府の「借金」「財政不健全化」が望ましい:井上智洋氏著『現金給付の経済学 反緊縮で日本はよみがえる』から考える-5 (2021/11/9)

◆ 脱成長vs反緊縮と経済第一主義とベーシックインカム:井上智洋氏著『現金給付の経済学 反緊縮で日本はよみがえる』から考える-6(2021/11/12)

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズ-12:【第3フェーズ】『公共貨幣』「第Ⅱ部 公共貨幣システム」<第8章 シカゴプラン(貨幣改革)とは何か>から:2022/7/10

公共貨幣理論の原型であるシカゴプランの政治的実現可能性が奪われた謎:公共貨幣論から考える-12

この【第3フェーズ】『公共貨幣』「第Ⅱ部 公共貨幣システム」では、山口氏が構築した公共貨幣理論の誕生までの経緯と、公共貨幣理論自体の内容を示しています。

その手始めが<第8章>で、その理論の基本的な考えに導かれたきっかけとなったステファン・ザーレンガ著『失われた貨幣の科学』に収められていた<米国貨幣法>という貨幣改革法案の紹介から、原型となった「シカゴプラン」の誕生及び内容、その特徴である「100%マネー」論の説明、そしてタブー視され、経済学と貨幣政策の議論・検討の場から闇に葬られるまでの流れが示されます。

『公共貨幣』「第Ⅱ部 公共貨幣システム」<第8章 シカゴプラン(貨幣改革)とは何か>より

その歴史をなぞる作業である<第8章 シカゴプラン(貨幣改革)とは何か>は、以下の構成となっていますが、そのポイントを絞り、整理していくことにします。

第Ⅱ部 公共貨幣システム

第8章 シカゴプラン(貨幣改革)とは何か

1.レバレッジ・ポイントを探せ

2.シカゴプランの誕生

2.1 1929年の株価大暴落と銀行休日

2.2 「銀行改革のためのシカゴプラン」

2.3 フレデリック・ソディ(ノーベル化学賞)

2.4 グラス・スティーガル法

3.フィッシャーの「シカゴプラン」

3.1 大恐慌の債務 ー デフレ理論

3.2 100%準備システム

3.3 100%準備システムがもたらす利点

3.4 1935年改訂銀行法の攻防

3.5 「貨幣改革のためのプログラム」

3.6 フィッシャー晩年の挑戦

4.ケインズの一般理論

4.1 雇用・利子および貨幣の一般理論

4.2 ケインズとシカゴプラン

5.闇に葬られたシカゴプラン

5.1 ミルトン・フリードマンのシカゴプラン

5.2 タブーとなったシカゴプラン

5.3 グラス・スティーガル法の廃案

債務貨幣システムの構造的欠陥を変革するためのレバレッジ・ポイントとなった<米国貨幣法>法案

債務危機や経済不況、世界大恐慌などの経済パターンは、現在の資本主義経済システム構造としての債務貨幣システムがもたらしたものと、システムダイナミックス手法を用いて導き出した。

従来の対症療法的政策ではその根本的な欠陥の解決に至らず、それを打破するレバレッジ・ポイント=梃子の必要性を認識し、その機能を持つものとして出会ったのが、ステファン・ザーレンガ著『失われた貨幣の科学』に収められていた<米国貨幣法>という貨幣改革法案だったといいます。

その法案をヒントに、会計SDマクロ経済モデルを用いてシミュレーションを開始し、公共貨幣理論形成に至るのですが、この<米国貨幣法>の目的である貨幣改革3条件のアイディアが、どのように出てきたのかを探ったことで行き着いたのが「シカゴプラン」というわけです。

⇒ AMERICAN MONETARY INSTITUTE

<米国貨幣法>の主たる3つの目的とは

1)連邦準備制度を米国財務省に統合して、全ての新貨幣を利付き債務ではなく、政府が貨幣として創造し、一般の厚生を促進させるために支出し流通させる。

2)銀行業や金融サービス産業ではなく、貨幣制度を国有化し、現在民間機関に付与されている貨幣を創造する権限を中止し、穏やかで気品のある方法で部分準備制度を廃止し、かつ過去に法貨となり未だに流通している民間の信用をすべて米国政府貨幣と換算する。

3)新貨幣を、社会の成長・向上のために必要となる教育や健康管理はもとより、21世紀の地球に優しいインフラやエネルギー資源のために支出し流通させる。

1929年世界大恐慌がもたらした銀行破綻と銀行改革のためのシカゴプランの誕生

まず、1929年10月に起こった24日の株価暴落に端を発した世界大恐慌で生起した未曾有の事態の説明が為されています。

取り付け騒ぎ、銀行休業、銀行閉鎖、銀行取引停止、モラトリアムと進むことで「社会主義革命」にまで至るかと懸念される事態に。

そこで、民主主義・自由主義崩壊を危惧したシカゴ大学の8人の経済学者が5ページからなる「銀行改革のためのシカゴプラン」” The Chicago Plan for Banking Reform ” という私的勧告・提案を作成。

このプランを、自分たちを変人(loony)と見なさないであろう、ウォーレス農務長官を含む40人に秘密裏に送付。

農務長官は、この提案をルーズベルト大統領宛書簡として送り、検討を嘆願した。

<安定的な金融システムを志向する一般的な勧告、3つの要点>

1)連邦政府は銀行預金を保証し、これ以上の流通手段(通貨)の減少を防止する。

2)この預金保証は、現在の銀行危機の再発を防止する銀行改革の一部とする。

3)長期的な通貨管理の基準を採用する想定で、卸売物価水準の緩やかな上昇をもたらし維持する政策を貨幣当局は公表し、実施する。

意図するところは、<銀行預金の保証>と<物価の安定>勧告である。

そして、その一般勧告を達成する具体的な提案が、loony と受け止められる危惧を抱かせる12項目として示されるが、その概要を、次の3点に整理。

<一般勧告達成のための主たる提案概要>

1)連邦政府は連邦準備銀行の所有と経営を直ちに接収し、連邦準備銀行は連邦準備銀行権を法貨として発行し、連邦準備制度加盟銀行、非加盟銀行の預金を保証する。

2)長期的な銀行改革として既存の商業銀行の持つ預金機能と貸出機能を、預金銀行と貸付会社の2つの異なる機関に分離。

前者(Deposit-Bank)は、小切手による振り出し可能な預金及び要求払預金を受け入れ、100%の準備金を維持し、預金と資金の振替を行い、その手数料を収益源泉とする。

後者(Lending Company)は、預金者からの貯蓄預金や株主や社債権者による投資資金を受け入れ、貸出・投資に振り向ける。

3)金の自由鋳造や輸入の廃止、金輸出の禁止等

確かに、社会主義革命から守るためとは言え、この提案自体が革命というべき内容であることは、明らかです。

なお、このアイディアは、実は、ノーベル化学賞受賞者であるオックスフォード大学のフレデリック・ソディ教授のアイディアに起源していることも付け加えられています。

しかし、ルーズベルト大統領に手渡されたシカゴプランは、日の目を見ることなく、反対に6ヶ月後、シカゴプランを骨抜きにした「1933年銀行法」別名「グラス・スティーガル法」が成立し、ここで一旦その目論見が頓挫することになりました。

フィッシャーの「シカゴプラン」及び「100%準備システム」とは

そのシカゴプランの構想を受け継ぎ、進化させたのがイェール大学の貨幣数量経済学者アーヴィング・フィッシャー。

当初、大恐慌を引き起こす好況・不況の景気変動の原因解明に関心をもち、その主要因は、過大な債務超過(銀行ローン)による「債務」病と、デフレ(ドルの価値上昇)による「ドル」病であると確信。

その考え方を「大恐慌の債務ーデフレ理論」と題した論文で発表。

斬新で重要であると評価され、彼も非常に自信をもっていたその内容は、ここでは省略します。

実はフィッシャーは1933年にシカゴプランを受け取っていたのですが、初めは関心がなかった。

しかし1934年頃からその貨幣改革に傾倒し、1935年には『100%マネー』を出版。

その中で、先の自身の理論による政策提案の欠陥に気づき、次のように認識の変化を表明しています。

リストアップしてきた経済事象は全て要求払預金の収縮を通じて発生していることに気づくべきである。(略)

大好況や大不況の根源的な原因(または前提条件)は10%システムそのものにあるのであり、たとえ私の(リフレーション)分析が正しいとしても、100%準備のもとではもっと確実に、早く、そして簡単に好況や不況が克服され、回避できるだろう。

「100%マネー」で提案の8つの利点

フィッシャーが100%マネーで得られる利点として、以下を示しています。

1)銀行の取り付け騒ぎがなくなる:預金者のお金は常に銀行にあるから

2)銀行倒産がより少なくなる:銀行を倒産に追い込む主要な債権者である預金者の預金は100%安全だから

3)利付き政府債務は大幅に減少する:出回っている政府国債の大部分は。貨幣委員会が銀行から引き取るから

4)現行の貨幣システムは簡素化される:現金(流通通貨)と要求払預金に本質的な違いがなくなり、流通している交換手段は100%全て本当の貨幣になるから

5)銀行業務も簡素化される:(理由、省略)

6)大幅なインフレやデフレは除去される:銀行は要求払預金を実質的に創造したり破壊したりする権利を奪われるから。(他省略)

7)好況や不況は大幅に軽減される:これらは大概インフレやデフレが原因だから

8)銀行家による産業の支配はほとんどなくなる:一般的には不況時のみ産業界は銀行家の手に落ちるから

こうして、1933年にシカゴ大学の経済学者から極秘に受け取ってから2年後に、フィッシャー版「シカゴプラン」が完成したとしています。

1935年改訂銀行法成立等実らなかったフィッシャー版シカゴプラン実現活動と動向

この間、そして1935年『100%マネー』初版出版以降、その実現のためにフィッシャーは精力的に活動した状況を詳しく報告しています。

しかし、関与し、理解し、協力してくれると目された上院議員や若手の経済学者の原因不明の死や、

またしても、グラス・スティーガル法で暗躍したグラス上院議員が提出した1935年銀行法修正案の成立による妨害などにより、結局実現せぬままに終わります。

その活動の中では、72歳の年1939年に行った「貨幣改革のためのプログラム」の新たな提案、1941年に再度ルーズベルト大統領への提案の送付、1936年『100%マネー』改訂第2版に続く、1945年同第3版の出版、亡くなるその年1947年にトルーマン大統領への書簡の送付など、80歳まで情熱を傾け続けたことがこの項で記されています。

ケインズ及び一般理論とフィッシャー及びシカゴプランとの関係

ところで、実はフィッシャーは、一般理論で代表する主流派経済学者のジョン・メーナード・ケインズと同時代に生きています。

従いフィッシャーが、シカゴプランを、英国を舞台としてたケインズに示したと考えることは自然なことで、実際40人の中にケインズは入っていました。

しかし、ケインズはそれに対して興味関心も賛意も示すことなく、100%準備プランが米国では不人気だったことも知っており、自身の理論形成と提案に邁進。

第二次世界大戦後の通貨・金融体制を協議するブレトン・ウッズ交渉には英国代表として参加。

同交渉で100%準備を非公式に取り上げるようにというフィッシャーの依頼に対して、拒否しています。

なおケインズ経済学における貨幣理論及び公共貨幣論との関係等について、第2フェーズ内の以下の記事で触れています。

確認頂ければと思います。

⇒ 新古典派経済学、ケインズ経済学の破綻とその要因:公共貨幣論から考える-10(2022/7/5)

タブー視され、闇に葬られたシカゴプラン

フィッシャー亡き後、積極的に貨幣改革を提唱する経済学者がいなくなり、徐々にシカゴプランがフェードアウトしつつあるなか、唯一存在した希望が、ミルトン・フリードマンだったとしています。

シカゴ大学大学院生時代に、オリジナル提案者からシカゴプランの銀行改革案を直接学んだ彼は、1960年に『貨幣安定のためのプログラム “A Program for Monetary Stability “』を出版し、シカゴプランの修正提案に積極的だったといいます。

しかし、ケネディ大統領が、米国社会は秘密結社により秘密裏に支配されていると警告し、連邦準備制度のよる貨幣発行権の独占のタブーに挑戦し1963年大統領行政府命令を発した後に暗殺された後、彼のシカゴプランへの情熱が失われていき、同時にシカゴプランは、経済の主流から完全に忘れさられてしまった、と。

この間のフリードマンの記述・述懐として、以下を山口氏は引用しています。

100%準備が達成できるという政治的可能性があるということに私は非常に懐疑的である。

このことはそれが望ましくないという意味ではない。

私がかつてどこかで100%準備に反対したことがあったということを意味していない。

(略)

不幸なことだたが、シカゴプランの提案は数十年間、完全に無視されてきた。(略)

シカゴプランに反対する政治的既得権者は余りにも強すぎる。

納税者や経済活動の参加者として便益を得ている市民は、シカゴプランから得られる便益を知らないし、その影響を行使するには余りにも組織化されていない。

こうして、シカゴプランは経済学の世界では無視されるのみではなくタブー視されることに。

そして山口氏自身が経験したように、シカゴプランの研究をすれば、大学の仕事がない、職場を追われるようになり、話さない、教えない、言えない時代に。

2012年出版のローマクラブEU支部への報告書では、シカゴクラブの有効性を高く評価しつつも、「シカゴプランのどのバージョンであろうとも、銀行システムによって死に至るまで殲滅されるであろうという脅迫まがいの表現を用い「政治的実現性がない」と断言したことを、この第8章の最後近くで示しています。

そしてシカゴプランの代案として1933年に成立したグラス・スティーガル法の1999年の廃案をもって、1933年に8名のシカゴ大学経済学者により極秘に提案されたシカゴプランが、完全に息の根を止められたと結んでいます。

その後の社会経済状況は、本書で山口氏が示した債務貨幣システムの欠陥を証明すべく取り上げた、第二次世界大恐慌ともいうべきリーマンショックによる金融恐慌や、失われた30年として問題となっている日本の経済状況などの歴史的現実を示しており、シカゴプランの再考と、公共貨幣理論の移行・実現を提案するに至るわけです。

本章からのベーシック・ペンション構想へのヒント・課題-12

いささかミステリーじみた仕立てになってきた感がある第8章でした。

いわゆる陰謀論・陰謀説が真実味を帯びてきそうな内容でもありますが、さもありなんと思うところもあります。

実は、本書を読み進めているうちに、私は、岸田首相が就任時に掲げた「新しい資本主義」の形が、この公共貨幣理論、遡って、シカゴプランや100%準備システム、そして<米国貨幣法>案にあるのでは、と感じたのです。

岸田氏にとってはとんでもないことでしょうが。

考えてみれば、先行して終えている【第2フェース】で山口氏がしゃかりきになって否定・批判したMMT現代貨幣理論の(誤りであっても)広がりは、公共貨幣論にとっては、プラスに働く要素と捉えてもよいのではと思っています。

山口氏にとっては似て非なもので許しがたい理論でしょうが、誤解を受けやすく、危険視されるという共通性を考えれば、利用価値があると思うのです。

ベーシック・ペンションを公共貨幣理論そのものを用いて構築・導入しようという目的は現状持っていません。

その考え方の一部を、実務的に、多々無理があるにしても、理解を得ることができるように、実現可能なようにアレンジし、ロジックを形成できるよう利用・反映させる。

そのように考えています。

ただいずれにしても、シカゴプランが、政治的実現性がないがために消し去られたとしても、それをめぐる歴史と記録は残っています。

安部元首相が銃撃に倒れ逝去した事件は、恐らく政治的な背景ではなく、個人的な恨みと思い込みによるものと推察していますが、政治状況自体を変革することの難しさは、いつの時代においても、変わらないと思います。

従い、公共貨幣的理論の普及は、経済学者の理論と思いで実現することは恐らく不可能でしょう。

それは、市民・国民の理解と賛同を得ずして実現できるものでは到底ありません。

公共貨幣理論を理解することだけが、当シリーズの目標・目的ではなく、多くの人々の理解を得、政治の場で議論検討できる内容・質を取りまとめることができること、そして、望ましい社会と社会経済システムの実現・構築に情熱を、政治活動を通じて傾けてくださる人々の賛意・賛同を広げていくこと。

併せて考え、問題提起し、提案していくことを目指しています。

次回は、<第9章 公共貨幣システムの誕生>を取り上げます。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズ-13:【第3フェーズ】『公共貨幣』「第Ⅱ部 公共貨幣システム」<第9章 公共貨幣システムの誕生>から:2022/7/13

社会システムへの配慮が欠落したマクロ経済公共貨幣理論にならぬように:公共貨幣論から考える-13

以下の構成になる<第9章>は、「公共貨幣システム」そのものの定義・意味とその誕生までの経緯が示されるはずのもの。

しかし、ボリューム自体少ないのですが、第1フェーズと第2フェーズで提示してきたことの繰り返しが多く、率直なところ、その割にスッキリと整理されている感がなく、残念ながら全体を通してインパクトが弱いものに終わっています。

それも実のところ基礎知識と理解能力の不足のなせるものであり、なんとか以下、整理してみることにします。

第Ⅱ部 公共貨幣システム

第9章 公共貨幣システムの誕生

1.システムデザイン

1.1 米国貨幣法モデリング3部作

1.2 「公共貨幣」の概念

1.3 米国議会ブリーフィング

2.「貨幣とマクロ経済ダイナミックス」の出版

3.公共貨幣システムと貨幣の流通

3.1 公共貨幣システムの特徴

3.2 公共貨幣と銀行貸出

『公共貨幣』「第Ⅱ部 公共貨幣システム」<第9章 公共貨幣システムの誕生>より

米国貨幣法の貨幣改革3条件及び公共貨幣システムのシステムデザイン化への途

山口氏が提示する、債務貨幣システムを変革するレバレッジ・ポイントと直感した米国貨幣法(案)の改革3条件は以下です。

1)民間会社である連邦準備制度理事会(FRB)ー米中央銀行ーを財務省に統合し、政府のみ貨幣を発行する。

2)無からお金を創り出す民間銀行の信用創造を禁止し、100%準備とする。

3)経済成長に必要な貨幣は、政府が常時流通に投入する。

※ 1)と2)はシカゴプランの2つの概要であり、3)は米国貨幣法が新たに追加した条件

この3条件をベースにしたシミュレーション分析による検証などにより深化させた研究を進め、その成果を以下のように発表・報告していった。

・2010年7月25日第28回システムダイナミックス学会:「債務から自由な貨幣システムの下での政府債務の完済についてー米国貨幣法のモデリング」

・同月翌26日、デニス・クシニッチ下院議員の米議会ブリーフィングへの招待時に、同内容の報告

・同年9月第6回貨幣改革国際会議:上記同報告 ⇒ (米国貨幣研究所)<貨幣科学及び改革推進賞>受賞

・2011年第29回システムダイナミックス学会「オープン・マクロ経済に於ける公共貨幣システムの作動についてー米国貨幣法のモデリング」報告

・同年9月第7回貨幣改革国際会議:上記同報告

・2012年2月26日日本にて:ロンドン・スクール・オブ・エコノミックス経由での民主党元総務大臣の要請に基づき、貨幣改革、公共貨幣システムによる政府債務完済可能等のプレゼン実施

⇒ 以後反応・アクションないまま

・2012年第30回システムダイナミックス学会「公共貨幣システムの下での貨幣と金融の安定性についてー米国貨幣法の簡略モデリング」報告

上記の会計SDマクロ経済モデリング3部作によるシミュレーション検証に基づき、公共貨幣システムの基礎となるシステムデザインが完成した、としています。

「公共貨幣」の概念

当初2010年には、当時一般的だった「債務からの自由な」貨幣システム、と表現していた。

研究が進化するなか、そのネガティブな表現に消極さを感じ「公共貨幣(Public Money)」という積極的な概念が相応しいと判断。

翌2011年のワシントンDCでの学会報告で初めて使用した。

利付き貨幣(money at interest)である「債務貨幣(debt money)」に対する概念として、National Money、govermnt money、state money などより強い表現や、debt-free money、interst-free money などの表現を用いることも選択肢としてあったが、貨幣を発行する主体が、民間の中央銀行だはなく、政府や国家であることを強調する表現として適切である。

また債務貨幣を民間の中央銀行が創る私的貨幣と考えれば、その対極にあるのが公共貨幣となる。

そしてこの「公共」という概念は、NGOやNPOといった組織おも包括でき、貨幣が果たすべき公共の福祉や厚生の向上などの役割も十分に担いうる意味合いを持たせることができることもある。

その他のそう呼称する要素・要因なども加え、多くの賛同を得て、最近では世界中の若手経済学研究者にもその概念が徐々に広がり始めているとしています。

2013年「貨幣とマクロ経済ダイナミックス」の出版とその直前での苦難

元来、「公共貨幣システム」の研究は、異端(タブー)の経済学研究であり、主流派研究者からは無視される状況が続いていた。

一応山口氏が所属し活動する特定の組織内に限っては、先述の通り「公共貨幣システム」理論構築への取り組みは順調に進んでいるかのようにみえた。

しかし社会経済の状況は失われた30年がより深刻度を深め、自身の理論をその打破に用いるべくより広める活動に傾斜しようとするなか、2013年3月同氏は、突如大学を追われ、出版の機会も奪われ、収入源も断たれ、生活圏も奪われることになった。

そうした苦難の中、どうにか同年11月「貨幣とマクロ経済ダイナミックス」出版の報告ができる機会を得ることができた。

「貨幣とマクロ経済ダイナミックス」の5つの革新的特徴

世界大恐慌後の1935年に出版されたフィッシャーとケインズの経済学を統合するものとして、マクロ経済学の振る舞いを分析する革新的方法を提供する。

現在の経済が直面する金融危機・債務危機から自由で代替的な経済システムを構築可能にする。

こう主張する、英文474ページからなる「貨幣とマクロ経済ダイナミックス」の5つの特徴として以下挙げています。

1)会計システムダイナミックスという強靭で包括的な方法を用いて、新しい視点からマクロ経済を分析する。

・会計システム:複式簿記という社会科学の基礎理論

・システムダイナミックス:微分方程式という自然科学の動学基礎理論

2)貨幣(マネー)が常にマクロ経済分析の中心座標に鎮座しており、貨幣が経済に付随的に機能する伝統的なアプローチでは得られなかった貨幣経済のダイナミズムを分析する。

3)現行のマクロ経済を債務貨幣システムととらえ、そのシステム構造が不況、失業、金融・債務危機をもたらすと分析し、こうした経済危機から脱却できる代替的なシステムとして公共貨幣システムを提唱し、そのシステム構造、振る舞いを比較分析する。

4)本書のマクロ経済分析はすべて、システムダイナミックスを用いたマクロ経済モデルのシミュレーションに立脚しており、(添付のCD収録のモデルを用いてすべての分析結果を)読者がシミュレーション確認することができる。更に読者の興味やマクロ経済仮説に応じて、自由にマクロ経済シナリオが分析できる。

5)本書で提供のモデルはすべてテキストで用いられている標準的フレームワークに立脚しているので、これらをベースモデルとして、高度のマクロ経済行動仮説を用いたモデルへの拡張や、各国のマクロ経済実証分析への応用が容易となる。

公共貨幣システムの3つの特徴と「信用創造」の行方

この章の最後は、「公共貨幣システム」の3つの特徴と、このシステムによって、債務貨幣システムの構造的欠陥であった「信用創造」がどのようになるかについて説明しています。

まず、3つの特徴は、次のとおりです。

<「公共貨幣システム」3つの特徴>

特徴1:(先述の)貨幣改革3条件の1)から派生する特徴

・民間会社の中央銀行を政府の組織に統合し、公共貨幣委員会のみが貨幣を発行できる権限をもつ

・政府貨幣(硬貨やコイン)は政府が発行し、紙幣は日銀が発行するというこれまでの通貨制度(通貨=貨幣+銀行券)が廃止される。

・公共貨幣は、硬貨、紙幣、デジタルなどの素材をとわず、すべて公共貨幣委員会によって当位置的に発行される法貨となる。

・流通に投下されるマネタリーベースは、すべて公共貨幣の法貨となる。

特徴2:(先述の)貨幣改革3条件の2)から派生する特徴

・無からお金を創り出す民間銀行の信用創造を禁止し、100%準備とする。

・日銀当座預金=100%準備金=要求払預金となり、同時にマネタリーベース=マネーストックM1となる。

・要求払預金は公共貨幣委員会が発行する法貨となる。

・常にマネタリーベース量がマネーストックとして安定的に流通する。

・主な貸出預金は消費者が要求払預金から当分は余分なお金として貯金にまわす貯蓄預金となる。

・その貯蓄預金が企業に貸し出され、要求払預金として再び銀行に戻ってくる。

・こうして公共貨幣は流通し始める。

特徴3:(先述の)貨幣改革3条件の3)から派生する特徴

・経済成長や社会福祉の充実に必要な貨幣は、公共貨幣委員会が政府予算に組み込んで常時流通に投入する。

・マネーストックが経済成長に見合った額だけ流通に投入されるようになれば、バブルやデフレなどの景気変動を引き起こすこともなく、公共貨幣は持続的経済成長をもたらし、同時に国民の福祉向上に貢献できるようになる。

<信用創造システムの必要性の消滅、2つの流れ>

1)企業が借金をする場合

・企業が長期ローンを申し込む(企業の借入金増加)

・銀行はローンの審査を行い、パスすれば融資(銀行の貸出資産の増加、貸出資金の減少)

・銀行に十分な貸出資金がなければ融資に応じられず、信用創造はできない

・銀行は融資額を企業の当座預金口座に振り込み(銀行の要求払預金の増加)

・同時に、銀行は、当座預金増分の金額の100%を準備金に振り込み、要求払預金の増加に見合う100%準備を確保(銀行の100%準備金の増加)

・このプロセスで信用創造は起きない。

・企業がこの振込融資額を確認(企業の当座預金の増加)

以上のように、銀行及び企業の貸借対照表の資産と負債が同時にバランスして増加する。

2)企業が借金を返済する場合

・企業がローンを返済(企業の借入金の減少)

・銀行がローンの返済を受ける(銀行の貸出資産の減少)

・銀行がローン返済額を企業の当座預金口座から同時に引き出す(銀行の要求払預金の減少)

・同時にこの分の準備金が不要となり、100%準備金の振り替えをして、貸出資金の保有量を同額増やす

・企業がこのローン返済額の引出を確認(企業の当座預金の減少)

以上により、銀行及び企業の貸借対照表の資産と負債が同時にバランスして減少する。

本章からのベーシック・ペンション構想へのヒント・課題-13

会計システムダイナミックスによるシミュレーションに基づく検証・分析。

これが、債務貨幣システムの構造的欠陥を明らかにし、これに代わる公共貨幣システムの有効性、すなすわち、不況も失業も、大恐慌もハイパーインフレもその発生の可能性の芽を摘んでしまい、安定的な経済成長を実現することに寄与する。

信用創造の仕組みも、これによりいとも簡単に禁止でき、不用になる。

複式簿記レベルでの帳票上でのやり取りは、極めて理解しやすく、理解も得やすいですが、果たして微分方程式を使いこなしてのマクロ経済シミュレーションの妥当性・絶対性については、無条件で評価賛同することは正直できません。

筆者が批判し、かつ異なるそれぞれの理論派において従来行われてきたマクロ経済モデル構築作業もまた、それぞれが正しいと信じた手法・理論をベースにして行い、提起し、そして誤りであったわけです。

山口氏が自信をもって提起提案提唱する公共貨幣システム理論が、絶対的に正しいと断定・断言できる手法も保証も、未だ導入されて正しく機能した結果がない限り、手に入れることはできません。

まして、「経済成長や社会福祉の充実に必要な貨幣は、公共貨幣委員会が政府予算に組み込んで常時流通に投入する」といとも簡単に、楽観的に論じるに至っては、まに受けて、手放しで喜ぶことなどでkるはずがありません。

税制や社会保障・社会保険制度をどのようにするのかの議論も提案もないままでの結論なのですから。

そのスタンスは、ベーシックインカム論者が、ベーシックインカム導入により発生し、取り組むべき社会保障制度全般や銀行・日銀関連法制等関連する制度の改革・改善方法などについて、ほとんど踏み込まないことと同次元なのです。

まだ、本書のすべてを読み通したわけでなく、最終的にはそのレベルまで考察と提案がなされるのかもしれませんが、あまり期待はしていません。

自身の専門領域に関する自信の程の強さ・大きさは、学者研究者に共通の特徴・強みなのかもしれませんが、その専門領域においても多くの賛同が得られず、広がりを欠くのは、理論上の問題だけではないような気がしています。

そのような問題・課題が山口氏の公共貨幣理論にある。

想定内のことですが、やはり残念なことではあります。

そうした残念な点、そして不安点が、残る部分の検討・考察で、少しでも払拭されることを願って、先に進みます。

次回は、<第10章 国の借金は完済できる>を取り上げます。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズ-14:【第3フェーズ】『公共貨幣』「第Ⅱ部 公共貨幣システム」<第10章 国の借金は完済できる>から:2022/7/16

公共貨幣システムで、本当に政府債務もインフレも失業もなくなるのか:公共貨幣論から考える-14

マクロ経済とは

マクロ経済とは、政府、企業、家計を一括りにした、経済社会全体の動きのこと。

国や政府のレベルで物価や消費、金融などの動きを国全体から考えるもの。

唐突ですが、メモをここに貼り付けておきました。

「公共貨幣システム」は、国の借金を無限地獄に落ちるように増やし続ける欠陥をもつ「債務貨幣システム」を改革する、理想の貨幣システムです。

しかし、その理想実現のプロセスにおいて、政府債務である国の借金をゼロにする必要があります。

どのようにすれば可能なのか。

<第10章 国の借金は完済できる>で、そのための方策・処方箋を提示しています。

『公共貨幣』「第Ⅱ部 公共貨幣システム」<第10章 国の借金は完済できる>より

第Ⅱ部 公共貨幣システム

第10章 国の借金は完済できる

1.債務完済のレバレッジ・ポイント

2.債務完済のシミュレーション

3.債務完済でインフレにならないの?

4.万能薬ではないが

5.公共貨幣政策

山口氏提案の公共貨幣システムの誕生に至った経緯とその内容を確認していますが、債務貨幣システムの問題・欠陥を証明することを含め、それらの提案の根拠としているのは、会計システム・ダイナミックス・マクロ経済モデルとそれを用いた種々の、膨大なシミュレーションとそれらの結果を分かりやすく示したチャートです。

誠に申し訳ないのですが、そのシミュレーション結果を示した多くのグラフも、チャートも、当シリーズのすべての投稿で利用も転載もしていません。

もちろん、著作権に関わる問題があることがその理由の第一ですが、それらを利用することで、かえって記事のボリュームが、説明のために一層膨れ上がるためでもありました。

そのスタンス、方針は、この<第10章>でも変わりませんし、当シリーズ最後まで通すことになりますのご容赦ください。

なおこの章は、【第1フェーズ】<第6章 国の借金はなぜ増え続けるのか>と<第7章 債務貨幣システムはデット・エンドだ>確認した、債務貨幣システムの致命的欠陥である、政府債務の無限の膨張リスクを、公共貨幣システムの導入により、劇的に改善・解消することが可能であることを、シミュレーションにより示すものです。

ですので、できれば、当シリーズの以下の<第6回>と<第7回>の記事も振り返って確認頂ければと思います。

(参考)⇒

<第6回>:減らすことができない財政赤字・政府債務。これからどうなる、どうする?:公共貨幣論から考える-6(2022/6/25)

<第7回>:現状の債務貨幣システムの欠陥と宿命をどのように理解してもらうか:公共貨幣論から考える-7(2022/6/28)

債務完済のレバレッジ・ポイントとシミュレーション

劇的な改善・解消とは無論、政府債務をゼロにすること、完済すること。

それが可能になるのが、現在の【第3フェーズ】の前々回と前回の<第8章 シカゴプラン(貨幣改革)とは何か>及び<第9章 公共貨幣システムの誕生>で示したレバレッジ・ポイント、すなわち<貨幣改革の3条件>、中でも「政府による公共通貨の発行権」。

ということで、本シリーズの以下の前々回と前回の記事も再確認頂ければと思います。

<第12回>:公共貨幣理論の原型であるシカゴプランの政治的実現可能性が奪われた謎:公共貨幣論から考える-12(2022/7/10)

<第13回>:社会システムへの配慮が欠落したマクロ経済公共貨幣理論にならぬように:公共貨幣論から考える-13(2022/7/13)

簡単に復習すると、公共貨幣システムへの移行・導入により

1)連邦準備制度を米国財務省に統合して、全ての新貨幣を利付き債務ではなく、政府が貨幣として創造し、支出し、流通。

2)貨幣制度を国有化し、現在民間機関に付与されている貨幣を創造する権限を中止し、部分準備制度を廃止し、過去に法貨となり未だに流通している民間の信用をすべて米国政府貨幣と換算。

これを将来に向けて継続していけば、国と地方の長期債務は減り続け、限りなくゼロに近づくことになることをシミュレーションに基づくグラフと解説で、ここで示しています。

但し、グラフと解説で提示されているのは、いくつかの手法を提示しながら、2100年までのシナリオとしてです。

そしてこの「公共貨幣システム」による政府債務完済シミュレーションでは、<GDPギャップ>が均衡を保たれること、<失業>が発生しなくなること、<賃金及び賃金率の大幅低下>がないこと、<インフレ・デフレ>が発生しないこと、<世界同時不況>を引き起こすこともないなどの効果が発揮されるとしています。

債務完済でインフレになる可能性は、本当にないのか

確かにシミュレーションではそう出ているかもしれないが、そのシミュレーションで想定するのは、5年、10年、20年、30年、場合によっては数十年スパンでの仮説というべきものです。

さすがにそのことを筆者は頭の片隅に常に置いているとみられ、「実際問題として政府がお金を刷って国債と交換すれば、市中にお金が溢れかえって、インフレになるのでとはいか」という懸念が提示されることから、日本における2014年当時の財務状況をもとにして、数字・金額を使って試算を行っています。

詳細は省略しますが、2014年の国債残高745兆円が一気に買い戻されても、マネーの増加として市中に出回るのは30%の227兆円で、もしこれが一度に市中に出回れば、確かにインフレの可能性はある。

しかし、一気に買い戻す必要はなく、償還期間がきたものから順次買い戻せばよいし、その金は、毎年30兆円程として必ず実物経済の活性化とGDPの増加をもたらすゆえ、インフレを引き起こすことはない、と言います。

そして万一インフレ気味になれば、公共貨幣政策で、直ちに余分なマネーを市場から一気に引き上げればよいとも。

すなわち、公共貨幣システムがインフレもデフレも不況も発生させないという論調であったはずが、「経済のすべての病気に対処できる万能薬ではない」、「おそらく倒産、失業、不況の最も広汎な原因を除去できる」と、ようやく本音・事実をのぞかせるのです。

公共貨幣政策

そして本章の最後のこの項で「公共貨幣システムで不況やデフレが発生すれば、どのように対処できるか」を、不況(GDPギャップ)をシミュレーションとして発生させ、公共貨幣の投入方法をコントロールすることでインフレ対策が有効に機能させることができるとしているのです。

マクロ経済モデルゆえに、シミュレーションで、経済に与えるマイナスの影響も、公共貨幣システム活用によるプラスの効果も試算・想定できるというわけです。

本章からのベーシック・ペンション構想へのヒント・課題-14

しかし、とどうしても言っておく必要があります。

シミュレーションを対象とするこれからの期間において、どんな予測外の自体・状況が出現するかわからないこと、ミクロ経済の領域での事象が、マクロ経済にまったく無関係で生起し、活動・機能しているとは言えないこと、そしてシミュレーションはあくまでもシミュレーションであり、投入する条件の設定やタイミングが、すべて正解とは言えないこと・・・。

そうした不確定要素も、本来、筆者が少しは残る不安の要素・要因でもあることは、付け加えておくべきではないかと思うのです。

今回は、章全体の論述自体、非常にボリュームも内容も乏しいものでしたが、一応<章立て>に従い、シリーズの中の一つとして挿入しました、

次回は、【第3フェーズ】の最後、<第11章 公共貨幣で輝く未来>を扱います。

これを終えれば、輝く未来の入り口に立つことができるでしょうか。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

<「公共貨幣」論から考えるベーシック・ペンションと社会経済システム>シリーズ-15:【第3フェーズ】『公共貨幣』「第Ⅱ部 公共貨幣システム」<第11章 公共貨幣で輝く未来>から:2022/7/19

ユートピア論に変わってしまった公共貨幣理論経済学:公共貨幣論から考える-15

この『公共貨幣』「第Ⅱ部 公共貨幣システム」<第11章 公共貨幣で輝く未来>は、最後の【第4フェーズ】で予定している『公共貨幣入門』<第5章 公共貨幣で新国生みイニシアティブ>と一部内容が重なっています。

タイトルからイメージできるように、公共貨幣システム社会が実現した場合、どんな変化・変革が起きるかを想定・描写しているからです。

以前も述べましたが、本章では<振る舞い>という表現を用いたり、<むらトピア>という用語を用いるなど、およそこれまでの経済理論・貨幣理論書に似つかわしくない、ふさわしくない感覚が前面に出てくるのが特徴です。

こうした試み?は、経済理論・貨幣理論を身近なものと思ってもらうために有効と考えたからかもしれまえせんが、逆効果にしかならないような気がしています。

のっけからいけませんが、致し方ありません。

果たして<輝く未来>を示してくれるか。

我慢して、整理してみたいと思います。

『公共貨幣』「第Ⅱ部 公共貨幣システム」<第11章 公共貨幣で輝く未来>より

第Ⅱ部 公共貨幣システム

第11章 公共貨幣で輝く未来

1.公共貨幣システムの構築

2.公共貨幣vs.債務貨幣システム

2.1 システム構築の比較

2.2 システム構築の振る舞い比較

3.政府債務完済の幸運を活かす

3.1 デット・エンドの終焉

3.2 民の活力を取り戻す

3.3 経済基盤に活力を与える

4.公共貨幣システムの応用

4.1 寡占化は防げるのか

4.2 女性にメリットはあるのか

5.新生むらトピア経済

6.レバレッジ・ポイントを誤るな!

筆者によると

「公共貨幣システムを日本で構築すればどのように日本経済は復活し、日はまた昇って、輝く未来を照らし始めるようになるか」を本章で論じる、としています。

例によって、以上の構成に手を加えて、私流に本章をまとめることにします。

日本における公共貨幣システム構築のための基本手順

1)公共貨幣の発行機能は国会に属するとし、その権限は独立の公共貨幣委員会に委譲する。

・政府が現在55%所有の日本銀行を100%政府所有の公共貨幣庫とし、新たに設立する公共貨幣省に統合する。

・公共貨幣省は公共貨幣の製造、発行及び管理、運営実務を行う。

2)銀行の信用創造を禁止し、要求払預金の公共貨幣庫での預金準備率を100%とする。

・但し、準備率は日銀における現行の約1%から段階的に引き上げていく。

・この過程で必要になる資金は、公共貨幣省が無利子、無期限で貸与する。

・また銀行保有の国債で充当できるとする。

3)経済成長や社会福祉等に新たに必要な公共貨幣は政府が財政政策を通じて流通に投入し、過剰な公共貨幣は同様に引き上げる。

以上を、これまでの議論・提案の確認にもなりますが、日本に公共貨幣システムを移行・導入する基礎条件であり、基本手順として提示しています。

各事項について、より詳しく説明を加えていますが、大半は省略して上記のまとめにとどめます。

但し、中で最も気になった3)に関して加えられていた記述は、以下に紹介しておきたいと思います。

追加的に必要となる流通貨幣量の額は、政府(財務省)が政府予算の一部として要求できるが、その最終決定権は公共貨幣委員会にあるとする。

公共貨幣委員会には、この強力な権限が与えられるため、公共貨幣に関する情報は常に100%無条件に公開する義務を負う。

特にこの流通貨幣量の決定をサポートするマクロ経済モデルを公開し、国民が同時にシミュレーション確認できるようにする。

万一、物価安定等公共貨幣法で定める職務遂行に失敗すれば、公共貨幣委員長は即時に辞任しなければならない。

なんだか、不安になってきました。

というよりも、正直、不安のほうが大きくなってきました。

ここでの表現を真似ると、「万一」このマクロ経済モデルが間違っていたときには、だれが責任を取るのでしょうか。

公共貨幣委員長は、だれがどのようにして選び、決定するのでしょうか。

政権政党にその権限があるのか、仮に中立的立場からの人選となると、中立とはどういう基準で決まる、決めるのでしょうか。

現状の政治システムや、社会経済システム上の問題は、その新たな公共貨幣システム移行時に、どうあるべき、どうなっているべきと考え、それが望ましいものになっている保証はあるのでしょうか。

今の日本は、原発事故あり、放射能汚染あり、不況あり、財政危機ありで、まさに「瑞穂の豊かな国」が存亡の危機に直面している。

こうした時に予算がないからという理由で政府が手をこまねいているということは許されない。