ベーシック・ペンション法(生活基礎年金法)2022年版法案まとめ―― 2021年案を含む集約・統合版

マイナポイントでベーシック・ペンション暫定支給時の管理運用方法と発行額:2022年ベーシック・ペンション案-3(2022/2/18)

2050年日本独自のベーシックインカムJBPC完全実現に向けての2022年提案-3

第3回の今回は、

初めに、段階的・経過的導入としてのマイナポイントによるベーシック・インカムとなる場合の規定・基準について、ベーシック・ペンション法の条文と対比させて整理します。

次に、マイナポイントで支給する、2026年から2040年までの年次ごとの支給額を単純化して試算し、その額を確認し、課題などを考えてみます。

マイナポイント支給時の管理運用方法(付則記述事項)案

明確にしておくべき各条項について、初めに<ベーシック・ペンション法>の条文を示し、マイナポイントに切り換えたことでどのようになるか、するかを簡潔に示していきます。

第5条(所管) 生活基礎年金制度の所管は、厚生労働省及び厚生労働大臣とする。

2.生活基礎年金通貨の発行・支給・管理の所管は、日本銀行及び日本銀行総裁とする。

第7条(給付金管理所管) 生活基礎年金の給付及び給付金の統括的管理は、第5条第2項により、日本銀行及び日本銀行総裁(以下日銀とすることがある)が行う。

2.日銀は、万全の専用管理システムのもと、生活基礎年金の給付・保有・流通・保管・処分及び情報・データ管理などを統括管理する。

第8条(専用デジタル暗号通貨による給付) 給付金の給付は、日本銀行が発行するデジタル通貨により行う。

2.当デジタル暗号通貨は、本法で規定する生活基礎諸費用等に使途を限定する通貨とし、日本国内でのみ利用できる。

3.当デジタル通貨を、JBPC(Japanese Basic Pension Currency)と呼ぶ。

(受給者及び受給銀行口座)

第9条 当年金の受給者は、日本銀行に個人番号カード(以下、マイナカードと呼ぶ)記載の個人番号及び本人名義で専用口座を開設し、当口座でJBPCを受け取る。

2.当口座は、マイナカードと情報システムにより連携しており、マイナカードを登録保有している日本国民だけが開設・受給・保有できる。

3.当口座は、JBPCだけを管理するデジタル通帳で記帳管理される。

4.当口座は、所定端末において、マイナカード及び他に規定する本人確認認証システムを用いてのみ、JBPCの決済利用・保管・残高確認等を行なうことができる。

マイナポイントにより支給される生活基礎年金(通貨)は「ベーシックペンション・マイナポイント(BPMP)」と呼ぶことにします。

マイナンバー制度自体の所管は「デジタル庁」ですが、BPMPの発行・支給・管理所管も厚生労働省の所管とします。

デジタル通貨に移行すると日銀所管に代わります。

第10条(生活基礎年金の額及び支給日等) 生活基礎年金の額は、第6条の区分に従い、以下のとおりとする。

1) 児童基礎年金: 毎月8万円

2) 学生等基礎年金:毎月10万円

3) 生活基礎年金: 毎月15万円

4) 高齢者基礎年金:毎月12万円

この4種類の生活基礎年金すべて、導入時には毎月8万円同額のBPMPが、マイナカード口座に送付されます。

第11条(生活基礎年金の限定利用) 生活基礎年金は、日本国内に限って利用できる。

2.また、第3条の目的に沿い、主に以下の生活諸費用に限定して利用できる。

1)食費・住居費(水道光熱費含む)・衣類日用品費等生活基礎費用

2)交通費・国内旅行費、一部の娯楽費

3)入学金・授業料・受験料、教育費・教材費・図書費

4)健康関連費・市販医薬品

5)医療保険・介護保険等社会保険等給付サービス利用時の本人負担費用

3.前項により、JBPC利用時は、マイナカードまたは決済機能付き指定端末、所定インターネットアプリケーション等を用いて、支払い決済を行う。

この限定利用項目は、ほぼそのまま適用します。

利用可能な事業所に関する条件は、第16条に準拠することになります。

第12条(児童基礎年金及び高齢者基礎年金の親権者等の代理利用) もそのまま準用します。

(利用有効期限)

第13条 発行・支給された通貨の有効利用期間は、発行日から5年間とする。

2.利用されずに有効利用期限を迎える通貨は、期限日の翌日に自動的に日本銀行に回収される。

マイナポイントでは、この利用期限管理ができないため、次の第15条の扱いも兼ねて、以下のように規定します。(案)

・支給されたBPMPの残高が支給2年間総額に当たる196万円を超えた場合、196万円を下回る残高になるまで、翌月以降のBPMPは支給しない。

すなわち、将来のために貯蓄することが目的ではなく、自身の生活基礎費用として用いるための生活基礎年金だからです。

例えば、授業料や入学金などある程度まとまった額として想定した金額を2年分内で賄うというイメージです。

(譲渡及び相続の禁止)

第15条 受給者が給付を受けた給付金は、他に譲渡することはできない。

2.また、前条により、受給者の死亡時に残っている給付金を他者が相続することもできない。

この規定もBPMPに適用され、他者への譲渡・相続は認められず、親権者または後見人を除く第三者が使用することもできません。

第16条(利用受け入れ事業者登録及び認可) JBPC受給者の利用受入を希望する事業所等(一次事業所とする)は、事前に所定の手続きにより、厚生労働省に申請して認可を受けなければならない。

2.同事業所等は、受入・管理のために、事前に、日本銀行に申請し、JBPC専用口座を、法人番号と連繋させて開設しなければならない。

3.同事業所等は、JBPC受給者の利用受入に必要なシステム及びマイナカード個人認証機能付き端末等を事前に申請して準備しなければならない。

4.次条に規定する二次事業所等についても、前各項と同様の適用を受ける。

この規定もそのまま準用します。

JBPCをBPMPに、日本銀行を厚生労働省と置き換えることになります。

(利用受入給付金通貨の取り扱い)

第17条 JBPCを受け入れた事業所等は、その通貨を、同通貨受入事業所の認可を受けた事業所との事業活動上の取り引きにおける仕入・調達費用の支払いに限り、二次利用することができる。

2.この場合の受け入れ事業所等を二次事業所とする。

3.一次事業所等の二次利用は、JBPC発行年度を含め3年以内に行わなければならない。

4.利用受け入れし保有する通貨を、前第3項によらずに、通貨毎に設定されている利用期限内に処分する場合の方法は、以下のいずれかによる。

1)預かり消費税の納付(但し、JBPCで受け入れたものに限る)

2)法定福利費の納付

3)法人所得税の一定割合を上限とする額の納付(上限に関する基準は別に規定する。)

5.JBPCを保有する事業所は、前各項での処分のほか以下のいずれかを選択することができる。

1)日銀への現金への換金請求

2)決算時、一定基準での利益金の損金処理による日本銀行へ返還

この規定もほぼそのまま準用しますが、二次利用の利用期限については、一次利用として受け取った日から2決算年度以内での利用に限定するとしておきます。

以上でBPMP支給時の運用・管理に関するすべての基準をカバーしていませんが、主な事項は押さえていると思います。

JBPCの理解と併せて確認頂ければと思います。

専用デジタル通貨への切り換え時までのマイナポイント支給額の年次ごとの推移試算

BPマイナポイントを段階的に支給することの理由の一つは、過剰な流動性を継続することで発生するインフレリスクを抑制することにあります。

そこで、前回提案したBPMP発行基準に則って毎年どれだけの金額が発行されるかを試算してみます。

その提案は、以下の、少子化対策を含めた児童基礎年金等の支給と、高齢化対策を含めた高齢者基礎年金等の段階的支給案でした。

1)2026年:新生児対象、児童基礎年金月額8万円(満額)マイナポイント支給開始

2)2032年:学齢12歳以下小学生対象、児童基礎年金月額8万円マイナポイント支給化

3)2035年:学齢15歳以下中学生対象、児童基礎年金月額8万円マイナポイント支給化

4)2038年:学齢18歳以下対象、学生等基礎年金月額8万円マイナポイント支給化

1)2026年:満85歳以上高齢者対象、高齢者基礎年金月額8万円マイナポイント支給開始および対象者への老齢基礎年金支給停止

2)2031年:満65歳以上高齢者への生活基礎年金月額8万円マイナポイント支給および対象者への老齢基礎年金支給停止

3)2040年:学齢19歳以上満年齢65歳未満生活基礎年金月額8万円マイナポイント支給

このスケジュールに則って、かなり単純化した条件で、毎年のBPMP支給額を試算してみます。

単純計算によるマイナポイント年度別支給総額:0歳から99歳まで、1歳ごとの人口を100万人として計算

<2026年>:新生児100万人・9600億円+満85歳以上高齢者2000万人・1兆7000億円=合計2兆6600億円

<2027年~2030年>:毎年新生児100万人・9600億円ずつ加算。2030年総額6兆5000億円

<2031年>:新生児100万人・9600億円+満65歳以上高齢者2000万人・1兆7000億円+6兆5000億円=合計9兆1600億円

<2032年>:新生児100万人・9600億円+学齢12歳以下小学生300万人・2兆8800億円+9兆1600億円=合計13兆円

<2033年~2034年>:新生児100万人・9600億円+13兆円。2034年合計13兆9600億円

<2035年>:学齢15歳以下中学生300万人・2兆8800億円+13兆9600億円=合計16兆8400億円

<2036年~2037年>:毎年新生児100万人・9600億円+16兆8400億円。2037年合計18兆7200億円

<2038年>:新生児100万人・9600億円+学齢18歳以下300万人・2兆8800億円+18兆7200億円=合計22兆5600億円

<2039年~2040年>:毎年新生児100万人・9600億円+学齢19歳以上満年齢65歳未満4600万人・44兆1600億円+22兆5600億円。2040年合計68兆6400億円

単純試算から想定できること、想定すべき課題

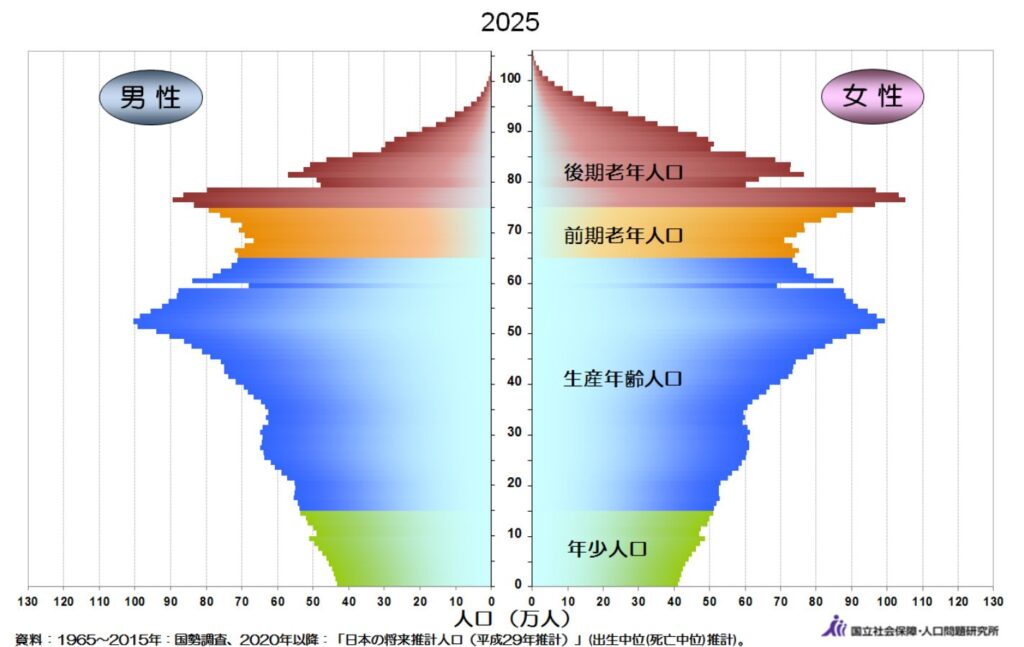

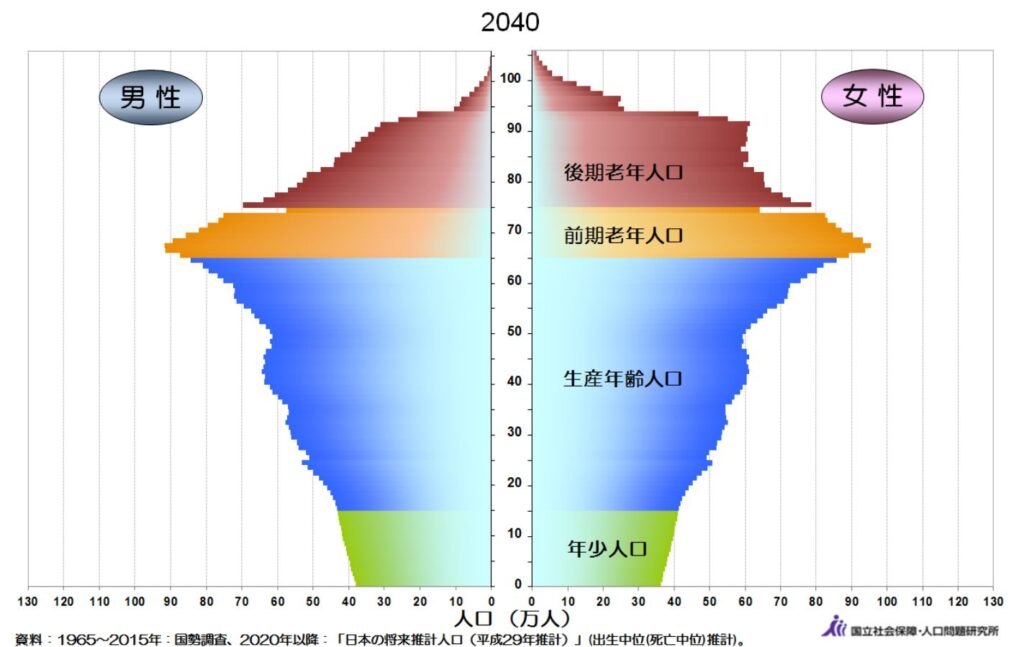

前掲した2025年の人口ピラミッドで一目瞭然ですが、この試算は単純化しすぎといえます。

しかし、概算の額を知る上では、参考になりますし、少子化対策を優先化してのベーシック・ペンション導入案ですので、数年後その成果が現れるか、非常に興味深いところです。

なお単純化の要素の中に、新たに支給されることになった人すべてが、12ヶ月満月支給されるわけではないのですが、1年間まるまる受給するとしていることも含みます。

また、ピラミッドで確認できますが、このフェーズでの支給対象となっている年少者の1歳当たりの人口は100万人を割っており、試算額は多めであるといえます。

第2フェーズの最終年度2040年に、一気に全世代・全国民にBPMPが行き渡ることになり、2年前の支給総額の3倍に膨れ上がります。

その2年前の2038年までは、徐々に支給総額が増加するようにしており、単独でのインフレ圧力はさほど大きくならないように配慮しています。

問題は、2039年以降の経済と生活への影響です。

それまでのPBMPの利用内容・状況や国内外への影響などの調査・分析などを有効に活用することで、またその時点での社会経済状況を勘案し、BPMPおよび次の段階で、必要かつ適切に、JBPCの発行・支給・管理方法をあり得ると考えています。

なお、今回試算を行いませんが、児童(扶養)手当や国民年金(老齢基礎年金)支給分の一部などが、BPMPの一部に転換されるため、BPMP支給額全額が一般会計上の実質増加額にはならないことも付け加えておきます。

なお、本稿に掲載した人口ピラミッドは、以下から引用しています。

記事冒頭に、JPBC完全実現を目標にしている2050年の、途中、BPMPを一番最初に支給開始する直前の2025年の、最後に、デジタル通貨JBPCに切り替える直前で、BPMP利用の最終年度にあたる2040年の人口ピラミッドを用いています。

現状深刻度を増している少子化と高齢化が、この予想ピラミッドを変える何かを起こしうるのか。

もしベーシック・ペンションが導入されれば、その予測・実績などにどのような影響を与えるか。

単純化して設定した1歳に100万人。

2026年頃から出生新生児数が増加に転じ、2040年頃までには年間100万人になれば・・・。

願いも含め、興味深いところですが・・・。

出典:国立社会保障・人口問題研究所ホームページ (https://www.ipss.go.jp/)

「日本の将来推計人口(各年次推計より)」

次回は、ベーシック・ペンション導入によって、生活保護制度等、他の社会保障制度等をどうするか、どう考えるかについて整理・提案します。

困窮者生活保護制度から全国民生活保障制度ベーシック・ペンションへ:2022年ベーシック・ペンション案-4

2050年日本独自のベーシックインカムJBPC完全実現に向けての2022年提案-4

このシリーズの第4回目。

今月2022年2月は、今回で一区切りとしますが、3月にはより深堀りすべく、シリーズを継続させていく予定です。

今回は、少子化対策や高齢者対策としてよりも根源的な政策課題としてベーシック・ペンション導入の目的としている、貧困・困窮対策としての「生活保護制度」の廃止とこれに代わる、すべての国民に対する包括的・総合的安心生活維持保障政策の実現プロセスについて整理したいと思います。

ベーシック・ペンション導入時の生活保護制度廃止とプロセスでの課題

ベーシック・ペンション提案の根本は、さまざまな問題を抱える現状の「生活保護制度」を廃止し、それに代わる、より望ましい社会保障制度を確立することにあります。

そのためには、現状の生活保護制度の廃止に断固として反対する人々が納得する制度であることが条件と考えます。

そしてそれを推し進めると、自ずと、すべての国民がどのような状況・状態になっても、最低限の生活を保障する制度を確立することが理想となるわけです。

そこで、ベーシックインカムに着目し、より考察を加えることで、日本独自のベーシックインカム、ベーシック・ペンション生活基礎年金制度の提案に至りました。

従い、生活保護制度をどのように廃止可能にするかが重要な課題となったわけです。

岩田正美氏の生活保護解体論の概要と問題点

その検討を進める中で、岩田正美氏著『生活保護解体論 セーフティネットを編みなおす』(2021/11/5刊:岩波書店)が昨年2021年11月に出版されたので、これを参考にして11回にわたる【シリーズ】を展開。

その最終回の以下の記事がその総括です。

◆ 多くの考え方を共有できる岩田生活保護解体論とベーシック・ペンション:『生活保護解体論』から考えるベーシック・ペンション-11(2022/1/30)

岩田氏の生活保護解体論では、生活保護制度に組み込まれた8種類の扶助制度を以下のように改定し、そのうちの「生活扶助」だけを高齢者・障害者および求職者への支援給付を除いて、一般扶助による「生計扶助」として残すこと。

その他の7種類の扶助のうち「住宅扶助」部分は、まったく新たに「住宅手当制度」を創設して対応。

残りは、以下のようにそれぞれ新たな運用規定を設けるとして、生活保護制度の解体を提案しています。

1)生活扶助:高齢者・障害者への「国民年金制度」における「年金支援給付」および求職者への「求職者支援給付」を除いて、一般扶助による「生計扶助」を存続・改定し、単独運用・管理

2)医療扶助および 3)介護扶助:国民健康保険・介護保険制度の運用に組み込み

4)教育扶助:学校教育法に規定する「就学援助制度」で適用移管

5)住宅扶助:新たに低所得者にも適用拡大可能な「住宅手当制度」を創設・運用

6)生業扶助:「求職者支援法」の<職業訓練受講給付金>を利用し「求職者支援給付」として支給

7)出産扶助および 8)葬祭扶助:<一時扶助>として適宜運用

確かに、一つ一つの扶助をその目的や性質に照らし合わせて、関連する他制度と調整すると、生活保護制度から分離・独立して運用・適用することは可能です。

しかし、現状の生活保護制度におけるそれぞれの受給者の受給する金額は、複数の扶助の合計額で、それぞれの構成比がバラバラです。

しかも、最も金額が多いと考えられる<生活扶助>よりも、<医療扶助>での支給総額の比率が高いなど、各扶助を解体して、必要に応じてバラバラに申請することは、受給者にとって、あるいは今までスティグマやミーンズテストなどの要因で申請や受給をためらっていた人々にとっても、面倒で、抵抗感があることには変わりはないのでは、と思います。

そして何よりも、独立させて、単独で機能させるとする<生活扶助><生計扶助>の基準額をどう設定するか、いくらとするかについては、何種類かの調査方法などを上げてはいますが、どれが、いくらが適切と提案に持ち込んでいないのです。

当提案での第一次段階での8万円に近い算出例もあれば、最上限額15万円に近い算出例も上げているのです。

そのため、岩田氏の解体論においては、<生計扶助>分だけでなく、他の制度へ移管して運用する扶助分についても、必要財源額の提案には至っていません。

岩田氏の生活保護解体論とベーシック・ペンションの生活保護廃止提案との根本的な違い

一方ベーシック・ペンションの方は、当初から生活保護制度を廃止しても問題のない給付額を保障することをめざしており、それが、後述する年代別の生活基礎年金額です。

その金額の中に、生計扶助、教育扶助、生業扶助を含み、医療費・介護費の自己負担分も含み、住宅扶助の一部分を含むとしています。

カバーできない住宅扶助部分を確実に支援するために、新たに(岩田氏の「住宅手当」制度に当たる)「住宅保障制度(または厚生住宅制度)」を創設することも提案しています。

しかし、ベーシック・ペンションの段階的導入による毎月8万円のBPMP支給では、生活保護の廃止は不可能であり、満額支給にできるまでは、現状制度を継続するか、生計扶助8万円を基礎額として固定的に支給し、他の扶助分を別途算出する方式を暫定的に採用するなどの方法を考えることになります。

また子どもがいる生活保護世帯では、児童基礎年金8万円を子どもが受給しており、現状の生活保護での受給額の算定方法が、当然変わることになり、運用基準の改定が必要になります。

完全JBPC実現のための第2フェーズまでの課題

2050年までのJBPC完全実現をめざし、以下の3段階での段階的・経過的を設定しました。

1)第1フェーズ:2021年~2030年

2)第2フェーズ:2031年~2040年

3)第3フェーズ:2041年~2050年

第1、第2フェーズでのベーシック・ペンション支給プロセス

以下は、第1、第2フェーズ段階における、JBPC導入前の経過的措置としてのBPMPベーシックペンション・マイナポイントの年次ごとの支給対象です。

支給額は、すべてに平等の月額8万円としています。

1)2026年:新生児対象、児童基礎年金月額8万円(満額)マイナポイント支給開始

2026年:満85歳以上高齢者対象、高齢者基礎年金月額8万円マイナポイント支給開始

(および対象者への老齢基礎年金支給停止)

2)2031年:満65歳以上高齢者対象、生活基礎年金月額8万円マイナポイント支給

(および対象者への老齢基礎年金支給停止)

3)2032年:学齢12歳以下小学生対象、児童基礎年金月額8万円マイナポイント支給化

4)2035年:学齢15歳以下中学生対象、児童基礎年金月額8万円マイナポイント支給化

5)2038年:学齢18歳以下対象、学生等基礎年金月額8万円マイナポイント支給化

6)2040年:学齢19歳以上満年齢65歳未満対象、生活基礎年金月額8万円マイナポイント支給

第1、第2フェーズでのベーシック・ペンション段階的導入に伴う関連社会保障制度等改廃プロセス

次に、第1、第2フェーズ毎の社会保障関連制度の改廃構想です。

この期間内の支給がマイナポイントであることも記しています。

<第1フェーズ:2021~2030年>

1)児童基礎年金の段階的導入による児童手当・児童扶養手当制度の移管・廃止

2)高齢者基礎年金の段階的導入による国民年金制度・老齢基礎年金制度の廃止

と生活基礎年金制による新・国民皆年金制移行への準備

3)マイナンバーカードと連携するマイナポイント(電子マネー)での支給

4)国庫における一般会計における給付予算計上と管理に基づく

<第2フェーズ:2031~2040年>

1)国民年金制度・老齢基礎年金制度の廃止と生活基礎年金制による新・国民皆年金制移行

2)高齢者基礎年金、65歳以上生活基礎年金実現に伴う厚生年金保険制度の改正および同制度の賦課方式から積立方式への移行

3)生活基礎年金制度の段階的導入に伴う、生活保護制度の段階的廃止準備

4)新・厚生住宅制度(または住宅保障制度)の整備・導入

5)年金制度改革に伴う年金保険料減額改定および一部減額分の健康保険料・介護保険料への転換

6)上記保険制度改定に伴う、国民健康保険・職域健康保険と介護保険各制度との統合による健康介護保険制度化および健康介護保険料への一本化

7)雇用保険における失業給付規定を改定および雇用保険の就労保険制度へ拡充改定

8)その他必要関連社会保障制度の改廃

9)マイナンバーカードと連携するマイナポイント(電子マネー)での支給

10)国庫におけるBP特別会計制度における管理方式に移行

第3フェーズ、JBPC完全実現への課題

前回までに提示した第3フェーズでの計画の概要は以下です。

まだ先の先のことですし、第2フェーズまで構想通り進むとしての理想を示しただけといえます。

<第3フェーズ:2041~2050年>

1)全世代へのJPBCデジタル通貨への段階的切り換え(一部マイナポイント支給継続)と規定満額支給段階的導入および2050年完全実施

2)日銀管理下におけるJBPC特別会計制度による管理方式に移行(日本銀行法改正含む)

3)基本的人権としてのベーシック・ペンション支給条文の憲法への組入れ(=憲法改正)=2050年

4)<第2フェーズ>未実現制度改定の実現

とにかく、専用デジタル通貨で支給することを前提としたベーシック・ペンション。

そしてデジタル通貨化という物理的な課題と並んで、最重要課題が、このフェーズで、以下のベーシック・ペンション支給額に完全に移行・実現することがあります。

(生活基礎年金の額)

1) 児童基礎年金: 毎月 8万円 (年間 96万円)

2) 学生等基礎年金:毎月10万円 (年間120万円)

3) 生活基礎年金: 毎月15万円 (年間180万円)

4) 高齢者基礎年金:毎月12万円 (年間144万円)

<学生等基礎年金>では一人に付き、月額2万円・年額24万円、<生活基礎年金>が同7万円・84万円、<高齢者基礎年金>は同4万円・48万円が上乗せされます。

第2フェーズまでのBPMP支給で、種々の課題が改善・解決されていることを前提としても、ここでの支給増額は100兆円に近い額になります。

当然、インフレ懸念は、現段階から想定すべきですが、2040年までの社会経済の状況がどう変化しているかは、期待と想像の域を出ないといえるでしょう。

そして、そのときの状況により、この10年間でのJBPC実現の支給対象者や金額を十分検討配慮する必要もあるでしょう。

ただ、現状提案するベーシック・ペンションのこの支給額レベルであれば、ミーンズテストやスティグマ、低捕捉率などの問題を抱える生活保護制度を廃止でき、多くの行政改革も実現可能になると考えての提案です。

一般的な法定通貨としての日銀デジタル通貨は、2040年までには恐らく実現していると思われます。

従い、ベーシック・ペンションの理念と理想と、その実現のための諸制度の改廃を着実に進めていけば、2050年にベーシック・ペンションが、国民の基本的人権として支給されることを憲法の条文に銘記することは、決して夢物語ではないと考えます。

今回のシリーズは、一旦ここで終わりとしておきます。

まだまだ関連する課題や、細かい配慮等多々ありますが、来月3月に持ち越して、シリーズを再開したいと思います。

ひとことだけ添えておきますと、ベーシック・ペンション実現は、望ましい2050年も社会経済システムを構築することと統合しての目標であり、当サイトの基盤となっている、廃止した過去WEBサイト2050Societyで提案する諸政策と直接・間接に結びついています。

併せて、そのサイトでの問題提起・提案も確認していただければ幸いです。

2026年あとがき

当初、2022年案だけのシリーズの集約版として当記事を予定していました。

しかし、そこでの法案の原型が、2021年投稿記事にある2021年案が原型であったことと、21年版が単独記事だったため、本稿の一番初めに配置して、関連付けました。

繰り返しになりますが、ベーシック・ペンションサイトにおけるシリーズと重要単独記事を、シンBI2050構築のためのレガシーとして、また参考記事として、このサイトに移行しています。

ただ、オリジナルな記事ではないため、本論としてのものではなく、メインカテゴリー(メニュー)のNOTEのサブカテゴリー「過去記事ノート」内にある「BP重要過去記事」に適用しています。

今回の記事内容は、シンBI2050の構築に取り組む上でも、重要な意義・ポジションを占めるものとなっています。

この記事へのコメントはありません。